交通事故に遭った時、治療費や慰謝料は原則、相手方の保険会社から支払われますが、どこまでを保険会社が保証してくれるか?

また自身が加入している保険の種類によって、支払われる保険金の内容はどこまで変わるのでしょうか?

交通事故の被害に遭われた方へ、使える保険、手続きの流れ、注意点に関する内容をご紹介していきます。

目次

交通事故にあったら知っておきたい保険の7つの知識

交通事故の保険は強制加入の自賠責保険と、自由加入の任意保険に分けられます。

事故によって被害者の保険を使うこともありますが、基本的には加害者側の車両保険を使用します。

また、交通事故の保険や特約を使うためにはその保険会社に請求しなくてはいけませんが、請求方法について紹介しています。

利用できる保険の種類

運転手であれば誰もが入っている車両保険は、大きく分けて二種類に分かれます。

一つは法律で加入することが決められている自賠責保険、もう一つは加入することが自由の任意保険です。

任意保険は、自賠責保険で抱えきれないところをカバーするものであり、自賠責保険では無理な補償内容が任意保険では可能となります。

この二つの保険の詳しい違いは下記の表をご覧ください。

| ◆自賠責保険と任意保険の違いまとめ | ||

|---|---|---|

| 自賠責保険 | 任意保険 | |

| 加入 | 義務・強制 | 任意・自由 |

| 人身事故 | ◯ | ◯ |

| 物損事故 | × | ◯ |

| 物的補償 (洋服・バッグ・ペット等) | × | ◯ |

| 示談交渉 | × | △(過失ゼロの事故の被害者は×) |

| 基本的な請求方法 | 被害者請求 | 任意一括払い |

| 支払い上限金額 | ||

| 傷害関連 | ¥1,200,000 | 契約内容で変わる |

| 後遺障害 | ¥320,000~¥11,000,000 | |

| 死亡 | ¥30,000,000 | |

自賠責保険は法律で強制加入が決まっている為、補償内容や保険料も最低限にとどまっています。

物損事故や事故で壊れたものに対する補償はなく、人間の怪我に関するものに限定されています。

また保険金の請求や示談交渉も被害者自身で行う事になります。

任意保険は特約によって変化する為、保険金の上限は決まっていませんが自賠責保険は定められています。

特に傷害の120万円は治療費だけではなく通院費や診断書代など治療に関する費用の総合計、という仕組みになっている事を理解しておきましょう。

自賠責保険と任意保険の違いをさらに詳しく知りたい方はこちら。

被害者が使える車両保険以外の保険は労災保険、健康保険、年金の3種類

交通事故の被害にあった際に使える保険は、車両保険(自賠責保険や任意保険)以外に、健康保険、労災保険、年金(国民年金・厚生年金)の3つがあります。

健康保険について

症状固定の治療でも適用できるケースがあります。

労災保険について

被害者が置かれた状況によって、適用が可能です。

労災保険の適用条件としては「勤務時間内・通勤途中」であることがあげられます。

■労災保険の二大特徴■

1.事故の過失相殺の対象にならない=交通事故そのものとは関係ない為

2.自賠責保険と二者択一

特に労災保険を利用したほうが良いケースは「加害者と被害者が過失割合でもめていて、被害者側の過失割合が大きい」場合や「加害者の車が盗難車で、車の元々の持ち主が責任を認めない」でしょう。

その他詳しい点についてはこちらの記事をご覧ください。

健康保険について

他にも、交通事故に遭った被害者が病院で診察を受けた際、病院より「健康保険は使えません」といわれることがありますが、これは使えることもあるので注意しましょう。

病院側としては3割負担の健康保険の保険診療よりも、保険を利用しない自由診療にすれば10割負担にできてかなり多額の診療代を請求できる為、このような事を被害者に話しているケースがあるようです。

下記の3つの場合については健康保険を使った方が良いでしょう。

■健康保険を使ったほうがいい交通事故の被害者のケース■

1.被害者側に過失がある場合

2.交通事故の最初から保険会社が治療費を支払わない場合

3.保険会社が怪我を症状固定と決めて治療費を打ち切った場合

保険金は損害賠償金額が元に計算する

交通事故の保険金はどのように計算されるのでしょうか。こちらは基本的に上記の損害賠償金額が元となって計算されます。

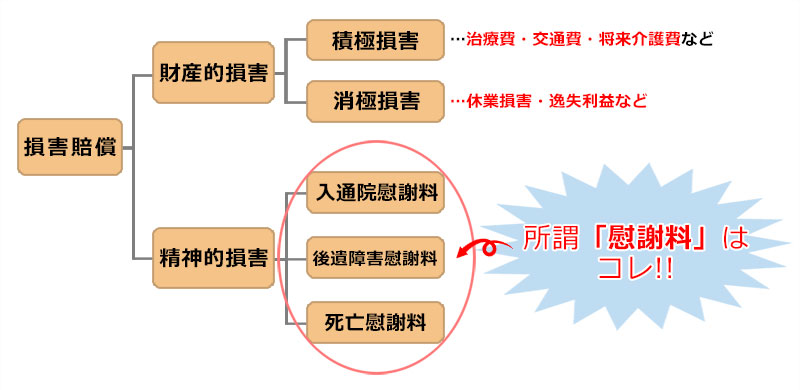

損害賠償の金額は財産的損害(治療費や交通費、将来介護費、休業損害、と精神的障害(入通院・後遺障害・死亡慰謝料の合計)の合計で算出されます。

上記表に記載があるように、加害者側の保険会社から被害者に支払われる「保険金」や「賠償金」の内訳は、多岐にわたります。

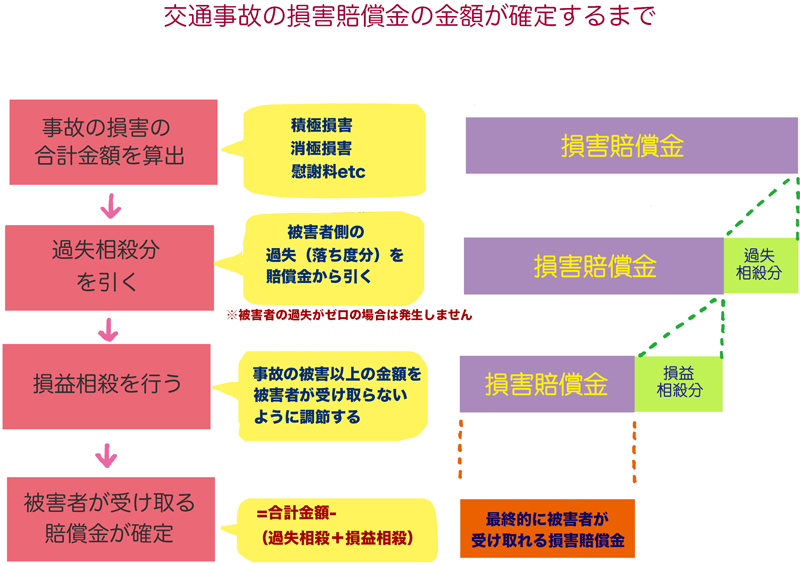

交通事故の損害賠償金の金額が確定されるまでの流れ

損害賠償金の金額が確定されるにあたり、人身事故と物損事故の保険金の差額が大きく分かれる理由は「慰謝料の有無」があるかないかになります。

慰謝料は全額受け取れるわけではなく、過失相殺や損益相殺といった被害者側の落ち度によって金額が差し引かれる場合があります。

保険金の金額の計算方法

損害賠償金の算定方法は、上記のように「損害の合計金額から過失相殺分と損益相殺分を引く」ことになります。

損害を数値にする場合、治療費や通院費などは領収書や明細書をもとに数値化されます。

そして精神的な苦痛が主の慰謝料の金額は、基準がある程度決まっており、その基準に当てはめて計算されます。

| 慰謝料の計算は何を基準にするのか | |

|---|---|

| 入通院慰謝料 | 通院期間(or実際の日数) |

| 後遺障害慰謝料 | 後遺障害等級 |

| 死亡慰謝料 | 被害者の家庭における立ち位置(弁護士基準) 被害者の家族の人数(自賠責基準) |

治療の通院期間が関係するのは入通院慰謝料のみなので注意

| 入通院慰謝料の計算式 | |

|---|---|

| 自賠責保険基準 | 1日 4,200円×通院期間 or実日数×2 のうち、少ない数字を4,200円にかける |

| 任意保険基準 | 保険会社ごとに金額が変化 |

| 弁護士基準 | 入院通院の合計数(単位は1か月単位)で、表がある。むちうちとそれ以外の怪我の表があり金額が違う |

交通事故の被害者が特に混乱しやすいのが入通院慰謝料です。

後遺障害等級や死亡慰謝料は金額が基準によって違うものの、ある程度金額が確定しています。

しかし、入通院慰謝料は基準によって計算式が変わる為、注意が必要です。

通院頻度によっては慰謝料が減る可能性がある!

▶通院頻度が異様に少ない……実際に通院した日数で計算されるので慰謝料が減額される

▶通院頻度が異様に多い……過剰診療ではないか(治療費を不当に貰おうとしているのではないか)と疑われて減額される

また、治療費が通院期間に左右されないからといって、通院期間の長さに比べて実際に通院した日数が少ない場合は、通院期間の算定ではなく実際に通院した日数をもとに算定されます。

保険会社から保険金を受け取れる時期

加害者側の保険会社から保険金を受け取れるのは基本的に示談が終了した後になります。

Q:保険金はいつ受け取れるの? |

A1:加害者の保険会社との示談がまとまってから(裁判が判決してから)2~3日以内保険金は原則として一括払いになっている |

※過失割合や後遺障害という示談で揉めやすい要素が絡むと、示談が終わるまでに3ヶ月以上かかる事もありますので注意しましょう。

| ■示談を開始してから被害者が保険金を受け取るまでの平均期間■ | |

|---|---|

| 特に加害者側と揉めなかった場合 | 示談開始してから3ヶ月前後(早くて1ヶ月) |

| 加害者側と過失割合について争っている場合 | 示談を開始して3ヶ月以上かかる |

| 加害者側と後遺障害で争っている場合 | 示談を開始して半年から1年半ぐらい |

| 裁判になる場合 | 一審の結論が1年~4年程度かかる |

保険金は一括払いが基本。分割払いは極力避ける

被害者の立場からすれば、保険金を一括で受け取れるほうがよいですが、もし加害者が分割払いを指定した場合は、加害者の動向に注意が必要です。

何故なら、加害者が保険金を全額支払う前に雲がくれ、音信不通、自己破産をして、保険金の支払いから逃れようとするケースが考えられるからです。(そのため、示談書には必ず連帯保証人を記載してもらうようにしましょう)(特に注意すべきは、裁判所が介入する自己破産です)

加害者が任意保険に入っていれば、保険会社が一括払いで被害者に保険金を支払います。

また加害者が自賠責保険のみしか加入していない場合は、被害者が直接加害者の保険会社に保険金を請求します。

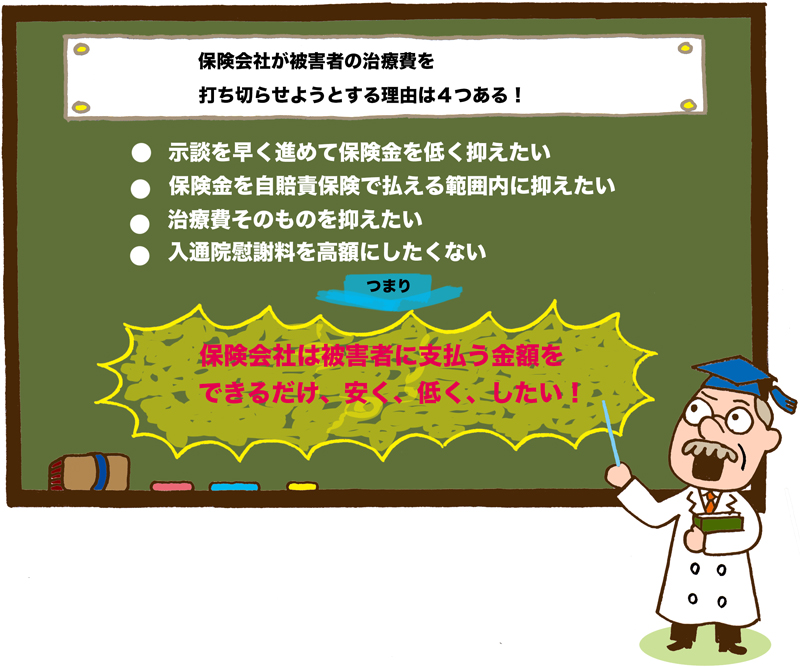

保険会社が治療費を打ち切ってくるケースがある

被害者が3ヶ月以上怪我の通院をしていると、加害者側の保険会社より「怪我の症状が一向に変わらない、治らないようであれば、症状固定にしませんか」と連絡が来ることがあります。

この時保険会社から言われたからと安易に了承するのは避けましょう。

ただし、保険会社が治療費を打ち切るといわれたからといって、被害者の判断だけで怪我の治療を諦めて通院をストップする事はおすすめしません。

医師が怪我を症状固定だと診断した訳ではない為、後遺障害に関する賠償金が請求できなくなってしまうからです。

詳しくは下記の記事をご覧ください。

保険会社から連絡がない場合の対処法

被害者の苦しみの中でも特に多い嘆きが「相手の保険会社からの連絡がない」というものです。

相手の保険会社から連絡が途絶えると、きちんと賠償金を支払ってもらえるか不安になりますし、自分がおかれている状況が正しいかわからなくなってしまう被害者が多いためです。

Q:どうして加害者側の保険会社の担当者から被害者に連絡がないの? |

A1:担当者が忙しい |

加害者側の保険会社から連絡がない場合のおすすめ対処方法

加害者側の保険会社からの連絡が途絶えた場合、まずは担当者や担当者の所属課に連絡をいれてみましょう。

ただ担当者が忙しいだけであれば、その時は繋がらなくても保険会社側からの連絡があるはずです。

その際、都合がつく時間帯を予め伝えておきましょう。そうしなければ電話の堂々巡りになってしまう恐れがあります。

| !注意! |

|---|

| ▶保険会社の窓口や営業時間は平日の9時から18時までのところが多い。 24時間繋がると言われる所は事故の受付である可能性が高い。また会社そのものは土日祝日や時間外だと繋がらないケースがある(※留守電すらない会社もある)為、電話の時間には気を付けよう。 |

| ▶電話をかける時の対応に注意しよう。 特に担当者に怒りをぶつけたり逆上しながら話すのは避けよう。最悪の場合相手側も顧問弁護士を起用する恐れがある |

仕事の関係上、該当の時間内(平日の9時~18時)に電話をするのが難しい被害者は、問い合わせメールを利用しましょう。

メールで書く内容を下記のようにわかりやすくまとめて書くと好印象を与えやすいでしょう。

ただ相手側の謝罪を求めるだけではかえって保険会社側に悪印象を植えつけてしまう上、被害者側の対応としては悪手です。

■問い合わせの内容■

①被害者の名前

②加害者の名前

③担当者の名前と担当課 ④事故日と場所 ⑤連絡が無い場合は最後に連絡をくれた日 ⑥担当者に何をしてほしいか(連絡が欲しいのであれば「連絡を下記の番号にください、電話に出れる時間は何時から何時の間です」と書く)

もし保険会社の担当者が悪質で、被害者側も「こちらから連絡をいれたくない」という心情ならば、下記の対処法を実行してみてはいかがでしょう。

下にいくにつれて対処法のおすすめ度が上がっています。

■加害者側の保険会社から連絡が無い場合の対処法■

①保険会社の窓口(お客様センター)に連絡がこない、と苦情を伝える(担当者の上司に連絡をつなぐ)※メールでもいい

②そんぽADRセンターに相談する

③金融庁に連絡する(金融庁=保険会社の監査省庁)

④弁護士に対応を依頼する(成功率が一番高い)

自分の親や家族の保険契約内容を知りたい場合

| 問い合わせする人 | 被害者の子供や家族 |

| 問い合わせの内容 | 被害者本人ではない為、加入している特約がわからない、弁護士特約に入っているかどうかわからない |

保険会社に実際に問い合わせする被害者の多くは「被害者本人ではなくその家族」です。

事故の当事者は親だが、自分で対応できない為子供が窓口となり保険会社とやり取りをするケースが増加しています。

この場合、窓口が被害者本人ではない為、加入している特約を把握していないパターンがほとんどを占めます。

任意保険の特約についてはこちらをご覧ください。

加害者側が加入している保険の種類を知る

様々な車両保険のお得サイトを見ると「弁護士に任せるといい。そして弁護士特約を利用しよう」と書かれています。

その場合、被害者がきちんと保険の契約内容を把握していればすぐに保険会社に連絡して弁護士特約を使わせてもらえばよいですが、多くの被害者は契約内容まで覚えていない事が多いです。

■情報開示に必要なもの■

・開示請求の申請書(電話して先に郵送してもらう)

・代理人の公的な身分証明書のコピー

・被害者からの委任状

・印鑑証明書(被害者と代理人)

(※保険証券の写し)

被害者すなわち契約者以外が保険会社に問い合わせをしても、個人情報保護法で守られている契約内容を知ることは容易ではありません。

契約内容を開示してもらうには、下記のものを用意して保険会社に送る必要があります。送る前に開示の手数料を振り込むことになりますので忘れずに振り込みましょう。

この開示請求方法は郵送でのやり取りになる為、時間もかかります。

また殆どの保険会社は対面や電話、メールでの回答ではなく書面による回答です。

| 弁護士費用特約が使える条件 |

|---|

| 過失ゼロの事故の被害者であること (弁護士特約は相談料10万円 着手金300万円 まで負担してくれる特約) |

弁護士費用特約が利用できる背景として「契約者の保険金を支払うのは保険会社。

だから支払うお金を少なくしようと保険会社が示談をする。

しかし契約者の過失が全くない事故の場合は、保険会社は保険金を支払う必要がない為、契約者に代わって示談ができない」があります。

(示談交渉を代行できる職業は法律で決められている)つまり、保険会社は法律で動けないから動けるプロにお願いしてね、お金はある程度負担するよ、という事です。

この特約は保険会社によってさまざまな名前で呼ばれています。弁護士費用特約についてはこちらの記事をご覧ください。

上記の条件を知らないと、被害者の家族がさっそく弁護士特約を使おうとしても「弁護士特約が使える条件の事故ではない」状態に陥ることが多く、場合によっては「弁護士特約がそもそもプランにない保険会社」でプランを組んでいるケースも存在します。(外資系企業の保険会社が掲げるプランは弁護士特約がないプランが殆ど)

保険金の算出から請求までの5つの流れ

事故の被害に遭ってしまった場合、加害者側の保険会社から保険金を受け取るために必要なことは下記の5つの対応です。

これを流れに沿って行う事で、保険金請求・相談が可能となります。

その1, 事故内容を警察へ通報・報告する

交通事故に遭遇してしまった被害者は、気が動転し冷静な判断ができなくなりがちです。しかし、後に自分が不利にならぬよう冷静に対応することが大切です。

自分と周りの人の怪我の状況および周囲の安全を確認した上で、まず優先すべきは警察への通報です。

もし怪我人がいれば救急車も一緒に呼びましょう。

その後に加害者側の情報(氏名、住所、連絡先)の確認と、事故の状況の写真を証拠として保管する等の対応を行います。

周りに目撃者がいるようであれば、その人の連絡先などを聞いて協力をお願いすることも重要です。

また、怪我をしていなくても一度病院で診察を受けましょう。対応を終えて一息ついた後に、自分が加入している保険会社に報告します。

| ■報告する内容■ | |

|---|---|

| 1事故の詳細 | 事故の日や時刻 現場の場所や状況 担当の警察署と警察官 |

| 2自分の車の情報 | 運転者の住所氏名免許証番号 車を修理する工場名 |

| 3相手(加害者)の車の情報 | 所有者の住所氏名免許証や電話番号 相手の車両番号 相手の保険会社名と連絡先 |

| 4負傷者の情報 | 負傷者の住所氏名 診察を受けた病院名 どんな怪我か 当事者との関係 |

警察に報告するときは冷静な対応を保ち、あくまで事実のみを話すようにしましょう。

言い訳をすると後々不利になる事が多い為、事故内容に関して嘘の内容を伝えたり、見栄を張らないようにしましょう。

その2, 通院している病院名を加害者(保険会社)へ伝える

事故から数日経過すると、加害者側の保険会社より被害者宛に慰謝料や損害賠償金を決める示談の連絡が入ります。

この時、通院している病院名を伝えておきましょう。通院の際に「治療費の支払いは加害者側の保険会社に直接請求してほしい」と病院側に相談しておくことも大切です。

示談金額や過失割合に関しては、加害者の保険会社と被害者自身が連絡を取り合い、話を進めていくことになります。

但し、保険会社の中には受付時間が「平日の午前9時から午後6時まで」と決められているケースもありますので注意が必要です。

もし被害者が任意保険に加入していた場合、事故の状況によっては加入している特約が使える可能性があります。

その3, 怪我が治らない場合、症状固定と後遺障害等級の申請を進める

被害者が怪我をしていれば病院で治療を行います。怪我が完治すればそのまま加害者側の保険会社と賠償金の示談交渉に移ります。

数ヶ月治療を行うも怪我がある一定の状態でストップしてしまうと、保険会社から「症状固定にしませんか」と連絡が来ることがあります。

| ●症状固定● |

|---|

| 治療を続けても完治せず、薬やリハビリで一時的には治るけどすぐ以前の症状に戻ってしまう状態。症状固定を判断するのは主治医と患者。 |

怪我が一進一退で完治しないのであれば、治らない部分を「後遺障害」にして事故の損害の一部として扱い、賠償するという仕組みです。

その為症状固定だと診断した後は、加害者側の自賠責保険会社に後遺障害等級の申請を行います。

その4, 加害者側(保険会社)から提示される示談の金額を確認

まず、被害者宛に損害賠償金や示談の条件が記載された書類が送付されます。被害者は、記載の条件でよいかどうか考え、条件等に納得いかなかったり不満があれば保険会社と交渉していくことになります。

もし提示された条件で納得したのであれば、示談書に署名捺印を押して加害者側の保険会社に送り返します。

その5, 加害者側(保険会社)と示談交渉を行う

保険会社から提示された金額が自身の損害に比べて少ないと感じる場合は、増額を求めて加害者側の保険会社と交渉することになります。

しかし、単に慰謝料がもっと欲しいからという理由だけでは、保険会社は増額を認めません。

そもそも相手の保険会社は被害者側に支払う金額をなるべく抑えようと考えているからです。

その為、賠償金の増額を求めて交渉する場合は、保険会社を納得させられるだけの資料や証拠を用意していどむ必要があります。

という流れを通る必要があります。

交通事故の保険に関するよくある質問と答え

被害車両の同乗者に対して自動車保険は使用できるか

交通事故の被害者が乗っていた車の同乗者に対しても、自賠責保険や任意保険が適用されるから、普通は支払われるんじゃ。

自賠責保険は問題ないが、任意保険の保険によっては同乗者と運転者の関係で適用されない可能性もあるんじゃよ。

相手の保険会社から免責証書が送付されてきた際の対処法

その書面に書かれた保険金額や内容によりきりで、納得できなければサインしてはいかんぞい。

実は免責証書は示談書の一つで、被害者だけが署名捺印することで「保険金額についてこちらは納得したのでこれ以上請求しません」という意思を表明する書面じゃからのう。

交通事故に遭った時に自賠責保険が使えるケース

自賠責保険は、自動車の運行によって他人を死亡、もしくはケガをさせた場合に初めて利用可能な保険なんじゃ。

「自分」ではなく「他人」に対する補償なので、運転者及び自動車の所有者の治療費などは自賠責保険でまかなえないんじゃ。また相手の自動車の修理代など物損事故に対しても使用できん。

労災保険を申請するための手順について

労災保険への請求手続きは、通常は被害者が勤務する会社が行うんじゃ。だから書類といったものは特に考えなくてもよい。

もし通勤途中で事故に遭ってしまったのなら、直ぐに会社に相談もしくは連絡するようにのぅ。

事故の相手がペットの場合の慰謝料について

ペットや動物が事故の相手だと飼い主が責任者になるから慰謝料を請求するのは飼い主じゃが、動物は物扱いなので物損扱いになるから慰謝料を請求するのはとても難しい。

また過失割合は、動物が全部悪いわけではないから事故ごとに調べるんじゃが、基準となる割合が存在していないんじゃ。

交通事故の保険の体験談を見る

交通事故の被害者になったら弁護士特約の利用がオススメ

交通事故で怪我を負った場合、弁護士特約が利用できると、費用の負担なしで弁護士に対応を依頼することが可能です。依頼を行う弁護士は自分自信で選ぶことも可能です。

保険会社との示談交渉を弁護士に依頼することによって、治療費や慰謝料などの示談金を増額できるケースがあります。

初回相談料や着手金が0円の弁護士事務所もありますので、被害者になったらまずは自分が契約している保険会社に弁護士特約が使えるかどうかを確認し、利用可能な場合は弁護士へ相談してみましょう。

【弁護士特約を使って弁護士に依頼するメリット】

![]() ・費用の負担をせずに弁護士に依頼ができる

・費用の負担をせずに弁護士に依頼ができる

・専門知識が必要な示談交渉を弁護士に任せることにより、

有利かつスムーズに示談交渉を進められる。

・怪我をしている中で交渉にかかる心理的な負担が省ける

交通事故と保険に関する記事一覧

自賠責保険は強制加入保険。入らないと罰せられる 自賠責保険は対人のみに保険が適用される。物損は適用外 自賠責保険に入らないと免停処…

自動車を持つ人は自賠責保険の加入を義務づけられており、これを守らないと免停などの罰則がある 任意保険は加入を義務づけられていないが、自賠…

無保険車とは「自賠責保険のみの加入」もしくは「自賠責保険自体も未加入」のどちらかに該当する車 自賠責保険のみの加入で事故被害にあった場合…

自動車を持つ人は自賠責保険の加入を義務づけられており、これを守らないと免停などの罰則がある 任意保険は加入を義務づけられていないが、自賠…

弁護士費用特約のメリットは主に下記3点 ・費用倒れの心配がない ・示談金が増額する可能性が高くなる ・保険会社とのやりとりも弁護士に全て任…

自賠責基準と任意保険基準の金額にそこまで差はないことが多い 裁判基準は自賠責よりも2倍高い 弁護士に依頼すれば裁判基準で慰謝料を請…

対人賠償責任保険と対物賠償責任保険は当たり前! 特約を付けると保険料は高くので沢山つけても意味がない 特約の中で弁護士費用特約は絶…

無保険車とは「自賠責保険のみの加入」もしくは「自賠責保険自体も未加入」のどちらかに該当する車 自賠責保険のみの加入で事故被害にあった場合…

通勤中や勤務中に交通事故に遭うと労災保険を使用できる 労災保険には被災後のアフターケア制度がある 労災保険より先に健康保険を使って…

相手の連絡先や保険会社を確認し、必ず警察に連絡する 交通事故直後は必ず病院に行く 治療にかかわる領収書や診断書は必ず残しておく 目…