無保険車とは「自賠責保険のみの加入」もしくは「自賠責保険自体も未加入」のどちらかに該当する車

自賠責保険のみの加入で事故被害にあった場合は過失割合の大きさで賠償金額が左右される。

自賠責保険に未加入で事故にあった場合は罰せられる上、自分自信で示談手続きを行う

加害者側が、自賠責保険のみの加入の場合は被害者請求を行う必要がある。

交通事故に遭った当事者の悩みで多いのが、「相手が(自分が)無保険車」だった場合の対応方法です。無保険(保険未加入)車と言われると「保険に入っていない車」だと思いがちですが、実は「自賠責保険のみ加入」の車でも無保険車と呼ばれます。

無保険車のままですと、様々なトラブルが運転手に降りかかってきます。それはどのようなトラブルなのか、無保険車の対応はどのようにすればよいのか見ていきます。

目次

「無保険車」「保険未加入」とはどういう状態の車のこと?

交通事故に遭った場合、自分が被害者であれば加害者側の自動車保険会社(=任意保険会社)から被害の補償を受けることができます。

ただし、それは加害者側の車がきちんと任意保険(自動車保険)に加入していればの話です。

もし加害者の車が「無保険車」だった場合、加害者の経済状況によっては被害分の補償を受けられない可能性もあります。

保険未加入車(無保険車)は「自賠責保険のみ」or「自賠責保険すら入っていない」の二つ

保険未加入車は、2種類に分けられます。

1つ目は「自賠責保険しか加入していない」ケース、2つ目は「自賠責保険にすら加入していない」ケースです。

自動車などを運転するには必ず自賠責保険に加入することが法律上義務付けられています(自賠責法86条の3第1号)。そのため自賠責保険は強制保険とも呼ばれ国土交通省の管轄下にありますが、実質的な運営は損害保険料率算出機構(※損害保険会社が会員となっている非営利活動法人)という第三者機構が行い、賠償金の算出をしています。

| 自賠責保険の補償限度額 | |

|---|---|

| 傷害の損害 | ¥1,200,000(被害者一人につき) |

| ➡治療関係費・文書代(診断書等)・休業損害・入通院慰謝料 | |

| 後遺障害の損害 | ¥750,000~¥30,000,000(等級ごとに確定している) |

| ➡後遺障害逸失利益・後遺障害慰謝料 | |

| 死亡の損害 | ¥30,000,000(被害者一人につき) |

| ➡葬儀費用・死亡慰謝料・死亡逸失利益 | |

自賠責保険があるなら無保険ではないように見えますが、自賠責保険はあくまでも「最低限の補償」をするものであり、損害賠償の支払い上限が決められているため実際の被害額には足りないこともあります。

被害総額の不足分は基本的にドライバーが自腹で支払わなければならないため、万が一に備えて「任意自動車保険」に加入している車が多いのです。

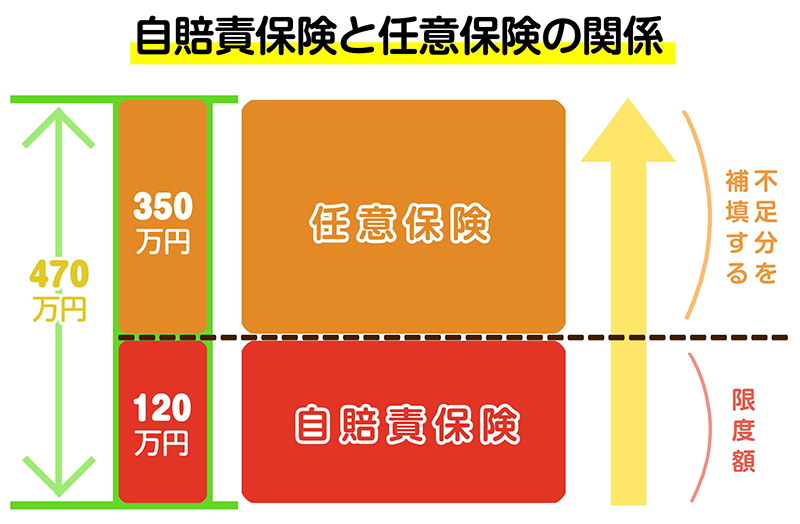

実際のイメージで説明をすると、賠償金全体が470万円となった場合に、自賠責保険での上限120万円が支払われ、残りの350万円を任意保険にて支払うという形になり、下記のイラストのようなイメージになります。

統計によれば、2018年度、約75%のドライバーが何らかの任意保険に加入しています。逆をいえば約25%のドライバーは任意保険に加入していないのです。

自賠責保険と任意保険の補償範囲の違い

上記のように、任意保険に加入せず自賠責保険だけで済ませている車も少なからず存在します。死亡事故や重大な後遺障害が残ってしまった事故など損害が大きな交通事故になると支払う賠償額も高額になりがちなので、自賠責保険だけではリスクが大きいと言えます。

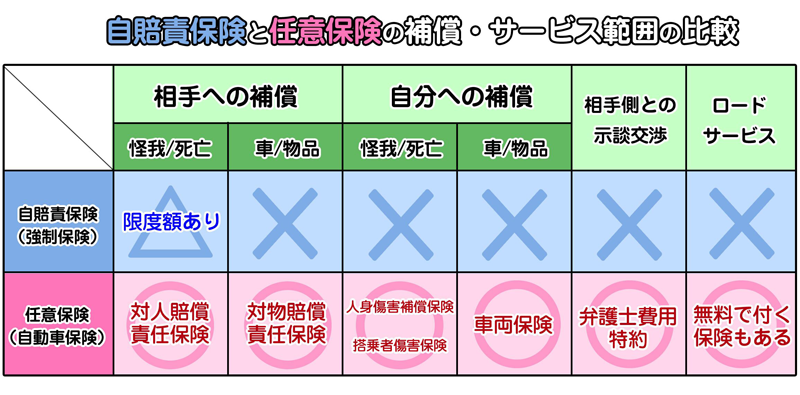

自賠責保険と任意保険の補償範囲の違いは下記イラストのようになります。

上記の表のように自賠責保険が補償しているのは「対人損害」のみになり、物品の損害、すなわち車両の修理費は補償されていません。したがって自賠責保険にのみ加入している場合、修理費は自腹をきることになります。

自賠責保険自体に入っていない車両は法律違反になる

そもそも自賠責保険すら加入していない車両は、本来なら法律違反となります。自賠責保険未加入の状態で車を運転した場合、ドライバーは1年以下の懲役または50万円以下の罰金など、重い罰則が科せられることもあり、単なる不注意では済まされません。

さらに、違反点数も6点分加えられるため免許停止処分となり、それ以上運転できなくなります。自賠責保険に未加入の場合の罰則についてはこちらの記事をご覧ください。

本来なら車を購入したときに自賠責保険は加入しているはずですが、知人から無保険のまま車を譲り受けたり自賠責保険の加入期間や車検の更新が過ぎたりして未加入になるケースもあるので注意が必要です。

自賠責保険に未加入の車で事故を起こした加害者は、政府から賠償金を請求される

事故の内容や被害者の怪我の治療具合によっては、被害者に代わって国(国土交通省)が加害者に損害賠償金を請求するケースがあります。

政府保障事業など、加害者に代わって国(国土交通省)が被害者に損害賠償金を補償した場合、国が被害者から請求権を代わりに取得します。(同様に、被害者が労災保険や国民保険を使用して治療した場合も、各保険を管轄する省庁から加害者宛てに請求されます)

もし加害者が請求を無視して支払いを拒んでいると、国が加害者相手に訴訟を裁判所に提訴します。判決次第では強制執行が行われて、加害者名義の不動産や財産、給料、預金口座を差し押さえられてしまう為、運転手は誰であろうとも必ず自賠責保険に加入しておくようにしましょう。

自賠責保険の保険料は一律で決められています(沖縄県、離島などの一部地域については、下記保険料例と異なるので注意)。

| 損保ジャパン日本興亜より:平成29年4月1日以降で1年(12ヶ月)契約した場合 | |

|---|---|

| 自家用乗用自動車 | ¥15,520 |

| 自家用小型貨物自動車 | ¥17,350 |

| 軽自動車(検査済) | ¥15,130 |

| 自家用普通貨物自動車(最大積載量2t以下) | ¥23,970 |

| 自家用普通貨物自動車(最大積載量2t以上) | ¥28,720 |

被害者自身の車が保険未加入だった場合の対処方法

保険未加入車は、なにも加害者側の車に限ったことではありません。被害者である自分の車が、保険未加入のままだったというケースもあるのです。

たとえ被害者側だったとしても、過失割合によっては何らかの賠償責任を負わなければならず、加害者側から支払われる賠償金が減額されることもあります。

自賠責保険のみ加入している場合:過失割合率の調査結果を待つ

ただし、自賠責保険では被害者側の過失割合が7割を超えない限り減額されることはありません。被害者側が自賠責保険のみ加入している場合、損害保険料算出機構の自賠責損害調査事務所が事故内容を調べ、被害者側の過失割合が7割を超えるかどうか確認します。

そのうえで賠償額が決まることになるため、調査結果を待つ形となります。

| 過失割合率 | 後遺障害or死亡 | それ以外の怪我 |

|---|---|---|

| ~69% | 減額× | 減額× |

| 70%~79% | 20%減額 | 一律で20%減額 |

| 80%~89% | 30%減額 | |

| 90%~99% | 50%減額 | |

| 100% | そもそも自賠責保険を請求できない! | |

元々ヘルニア等の既往症を患っていた被害者が事故に遭い怪我が悪化したが事故によるものだと証明できない場合や、後遺障害もしくは死亡において怪我と事故との因果関係の判断が困難な場合は、過失割合の率に関わらず賠償金から50%の減額を行うことになっています。

このように、怪我の内容と過失割合率で20%~50%の賠償金が減額されますが、それは裏を返せば必ず50%分は受け取れるということです。

また怪我を負った事故で減額されても最低20万円は自賠責保険から支払われます。(怪我の損害賠償額が20万円未満の場合は、その金額分)

しかし当事者の過失割合が100%の場合は自賠責保険の請求が不可能になるため、注意しましょう。

自賠責保険も任意保険も加入していない場合:賠償金は自己負担、示談も全て自分で行う

被害者の車両が任意保険にも自賠責保険にも加入していない場合は、自分の過失割合がどれくらいなのか、賠償金はいくらになるのか、修理費はいくらなのか、加害者側との交渉はもちろん、賠償金の支払いをすべて自分で行わなければなりません。

加害者側が任意保険や自賠責保険に加入していればスムーズに交渉が進むでしょうが、相手の保険会社に言いくるめられて不利になってしまう可能性もあります。

また、お互いに無保険だとなかなか折り合いがつかず、トラブルに発展するおそれもあるので注意が必要です。

無保険の場合、被害者でも交通違反をしたことになり罰せられる

しかし加害者の保険会社との示談交渉以前に、自賠責保険に未加入の状態で事故に遭ってしまった場合は、被害者であろうとも交通違反の罰則の対象になります。

自賠責保険に未加入で運転した場合は1年以下の懲役もしくは50万円以下の罰金に加え、無保険の運転は免停処分(点数6点加算)になるのです。自賠責保険の証明書を持っていないだけでも30万円の罰金になります。

相手(加害者)側の車が保険未加入だった場合の対処方法

無保険車との事故で多いのが「相手の車が無保険状態」だった際の示談交渉でしょう。被害者の保険契約の内容では、自分の保険を使う可能性があります。しかしまずは加害者の保険条件を確認しましょう。

保険の加入状態によって、被害者がどのように対応すればいいのか分かれます。

自賠責保険にのみ加入の場合:加害者の自賠責保険に直接請求(=被害者請求)する

加害者側の車が自賠責保険のみ加入していた場合、賠償金の支払い額に上限が設けられているため、実際の被害額に及ばない補償しか受けられない可能性があります。また、保険会社のスタッフが示談交渉に乗り出してこないため、加害者と被害者が直接話し合いをしなければなりません。それ以外でも、加害者側にも被害があれば、その被害の分を自身の自賠責保険に賠償金を請求する事が可能です。これを加害者請求と呼びます。

もし被害者が任意保険に加入していて弁護士費用特約をつけていた場合は、弁護士に加害者との示談を任せる事ができる可能性もある為、一度保険会社や弁護士に相談してみましょう。

被害者請求の流れ

まず、加害者が加入している自賠責保険(共済)に連絡を入れ、請求書類を取り寄せましょう。被害者が加害者の自賠責保険に直接請求する事を「被害者請求」と呼びます。加害者の自賠責保険会社については、車検証や交通事故証明書に記載されています。

被害者請求の細かな手続きは下記の記事に詳しく書いてあるのでご覧ください。

被害額が自賠責保険の上限を超える場合、内容証明郵便による請求通知などを行って不足する賠償金を支払ってもらいます。加害者が支払いに応じない可能性もあるため、示談書を公正証書などの公文書にしておくと安心です。また、損壊した車の修理代などは自賠責保険の対象外となるので、別途加害者へ請求する必要があります。なお、物損の請求方法に関してはこちらの記事をご覧ください。

加害者が任意保険・自賠責保険も未加入の場合 被害者が取れる2つの対処

加害者が任意保険と自賠責保険の両方に未加入の場合、自賠責保険への請求すらできないため、被害者は賠償金をすべて加害者本人に請求するしかありません。

その際、加害者の連絡先を知る必要がある為、事故直後の時に必ず相手の名前・住所・連絡先を確認しておきましょう。素直に示談交渉や支払いに応じてくれる加害者なら良いのですが、基本的に自賠責保険にも加入していない加害者の場合は無資力状態のため支払い能力がないケースが多いです。

対処①:「政府保障事業制度」を利用する

そのため被害者ができる具体的な対処としては、加害者のかわりに国が損害を補償してくれる「政府保障事業」を利用することがあります。

政府保証事業は、ひき逃げ事故や無保険車の事故に遭った被害者に対して、社会保険を利用してもなお損害が残る場合に、国土交通省が法定限度額の範囲内で損害を補填してくれる制度です。国が行う為、自賠責保険と似ているイメージがありますが、下記のような特徴があります。

| 政府保障事業制度の5つの特徴 |

|---|

| 1 請求できるのは被害者(死亡した場合は法定相続人)のみ 2 健康保険や労災保険等の社会保険からの給付を受けた後の請求になるが、保険の給付分を差し引いた金額をてん補する。 (しかし給付額が自賠責の限度額を超過した場合は支払われない) 3 被害者にてん補した後、政府が加害者側にてん補した金額分を請求する 4 仮渡金制度のような先払いはない 5 本来の賠償責任者(※会社の社長や相手の親等)から賠償金(見舞金他)を受けとった場合、その金額は支払われない |

対処②:無保険車との事故を救済する特約を利用する

被害者が任意保険に加入していれば、無保険車との事故による被害を救済してくれる特約が自動的に付加されていることもある(例・アクサダイレクトなら無保険車傷害保険、三井ダイレクト損保なら無保険車傷害特約)ので、一度保険契約の証書を確認してみてください。

いずれにしても、無保険の加害者との示談交渉はこじれることもあるため、経験豊富な弁護士に依頼したほうが良いでしょう。弁護士費用特約に加入していれば、弁護士費用の一部を保険会社が負担する為、実質無料で被害者弁護士に依頼する事が可能です。弁護士費用特約については下記の記事をご覧ください。

まとめ・まずは無保険車かどうか確認しよう

自賠責保険や任意保険に加入していない車との交通事故は、示談交渉や賠償金の請求がスムーズにいかないことも珍しくありません。なにより自賠責保険に加入していない車両を運転するだけで罰せられるため、自賠責保険に入るようにしましょう。

無保険車の相手と直接示談を行うと余計なトラブルを招いたり、不利な内容で示談してしまう可能性もあります。泣き寝入りをしないためにも、最初から専門知識を持つ弁護士に依頼して力になってもらいましょう。

交通事故の被害者になったら弁護士特約の利用をおすすめします!

交通事故で怪我を負った場合、弁護士特約が利用できると、費用の負担なしで弁護士に対応を依頼することが可能です。依頼を行う弁護士は自分自身で選ぶことも可能です。保険会社との示談交渉を弁護士に依頼することによって、治療費や慰謝料などの示談金を増額できるケースがあります。

初回相談料や着手金が0円の弁護士事務所もありますので、被害者になったらまずは自分が契約している保険会社に弁護士特約が使えるかどうかを確認し、利用可能な場合は弁護士へ相談してみましょう。

【弁護士特約を使って弁護士に依頼するメリット】

・費用の負担をせずに弁護士に依頼ができる。

・費用の負担をせずに弁護士に依頼ができる。

・専門知識が必要な示談交渉を弁護士に任せることにより、有利かつスムーズに示談交渉を進められる。

・怪我をしている中で交渉にかかる心理的な負担が省ける。

交通事故の保険に関する記事はこちら

ひき逃げの統計の中でほぼ8割を占めるのが軽微事故 ひき逃げに遭ってもまずは怪我の治療を最優先に 加害者が見つからない場合は政府保証…

対人賠償責任保険と対物賠償責任保険は当たり前! 特約を付けると保険料は高くので沢山つけても意味がない 特約の中で弁護士費用特約は絶…

自動車を持つ人は自賠責保険の加入を義務づけられており、これを守らないと免停などの罰則がある 任意保険は加入を義務づけられていないが、自賠…

保険会社との示談内容は一度決まったら撤回は不可能であることをあらかじめ知っておく 示談交渉の際は許可を取って内容を録音し、感情的にな…

加害者が加入する保険で損害を補償できない場合に、被害者が使える保険がある 被害者が使える保険は、任意保険に含まれている いざという…