交通事故で怪我を負い、入院や通院で仕事を休まなければならない場合、休んでしまった事で得られる筈だった収入や利益を加害者に損害賠償として請求できます。この損害を「休業損害」といいます。

このページでは交通事故の被害者が申請できる権利としての休業損害について認められる条件、金額の計算方法、請求の流れ・申請方法までをご紹介していきます。

目次

休業損害とは?

休業損害とは、交通事故による入通院で仕事を休まなければならない場合、

休んだ事で、減少した収入や利益を加害者に請求することができます。

この損害を休業損害と呼びます。

休業損害について知っておきたい5つのポイント

休業損害を相手側(加害者側)や保険会社に対して請求を行う場合に

抑えておきたいポイントを5つご紹介していきます。

交通事故による入通院で仕事を休まなければならない場合、休んだ事で減少した収入や利益を加害者に請求することができます。この損害を休業損害といいます。

ポイント①休業損害は損害賠償金額の一部

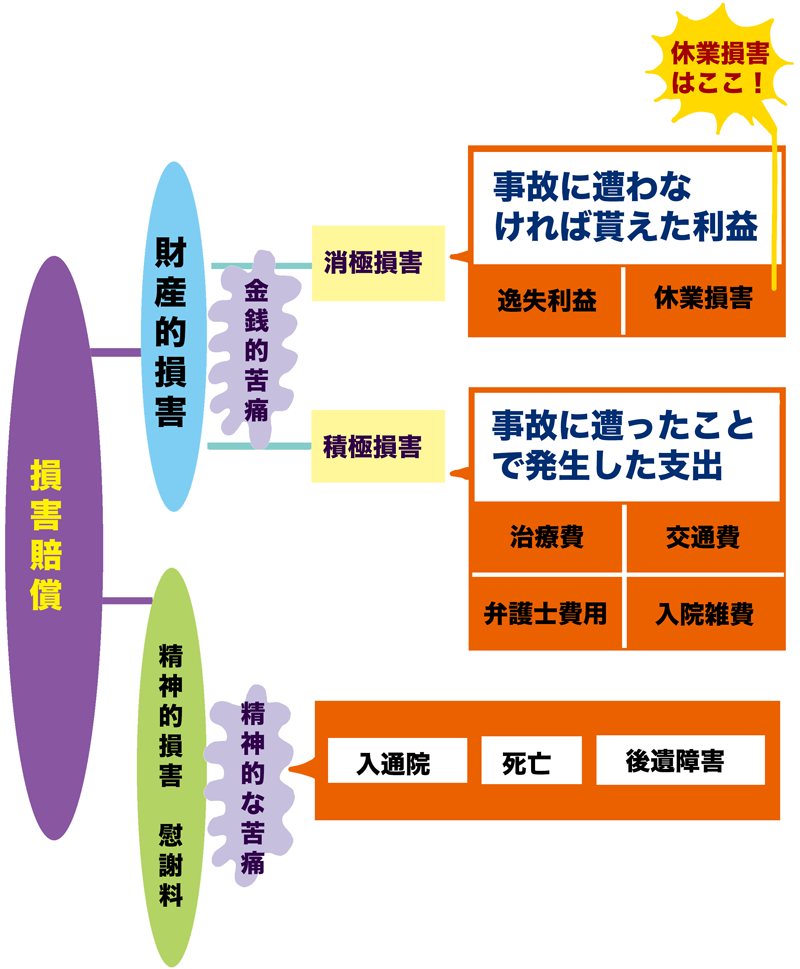

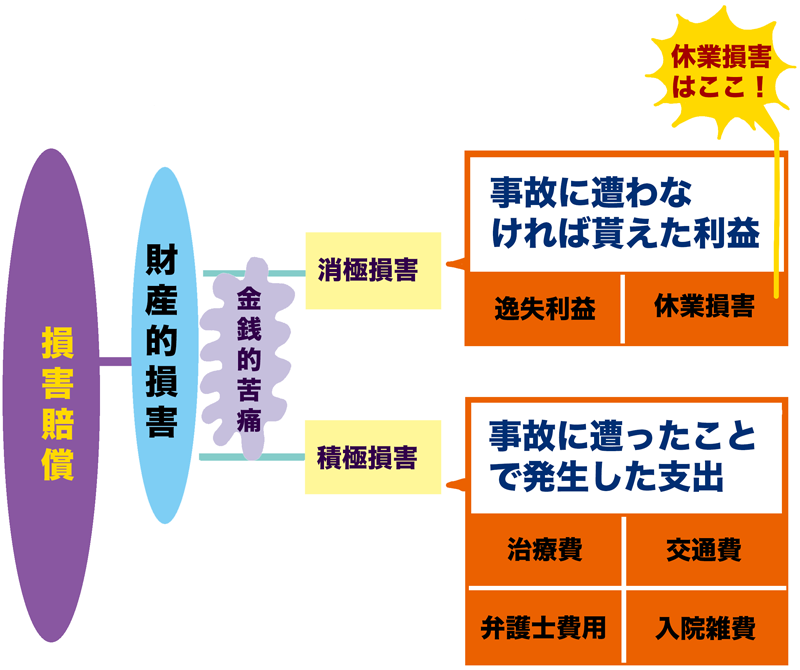

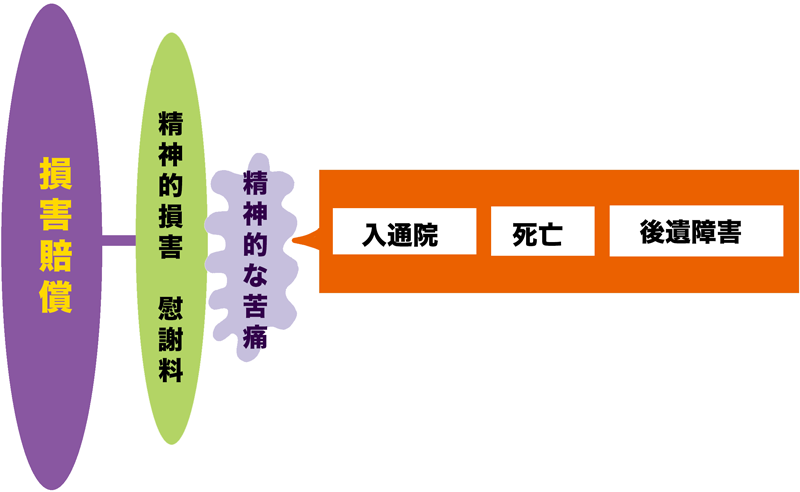

交通事故に遭った被害者がうける損害(不利益)は大きく分けて2種類あります。

金銭面や経済的な損害の「財産的損害」と怪我の苦痛や心因性ショックの「精神的損害」です。精神的損害はいわゆる慰謝料というものです。

更に財産的損害は、事故が原因で支払ったお金の「積極損害」や手に入るはずなのに事故のせいで手に入らなくなったお金の「消極損害」にわかれます。

休業損害はこの手に入るはずなのに事故のせいで手に入らなくなったお金である「消極損害」に分類されます。

休業「損害」と休業「補償」は別物なので注意!

休業損害と休業補償を同じ意味で捉えている方も多いのですが、実はこの2つは違う意味を持っています。

★休業損害と休業補償の違い★

■休業損害は、国土交通省が管理する「自賠責保険」

■休業補償・休業給付は厚生労働省が管理する「労災保険」

→請求先(管轄先)が異なる!!(二重取りは不可)

休業損害は自賠責保険から支払われる交通事故の損害賠償を指し、休業補償は労災保険から支払われる損害賠償請求の事をいいます。

「交通事故が原因で、仕事を休んだことで生まれる損害に対する賠償金」という意味では、両者は同じと言えますが請求先が異なるものなので、注意が必要です。

ちなみに、休業補償の正式名称は「休業補償給付」といい、労災用語です。

自賠責保険に対する請求は「休業損害」が正しいので、書類を書く際に間違えないよう、区別して覚えるようにしましょう。

休業補償給付と休業給付とは

被害者が交通事故に遭った時が勤務中または通勤中の場合、労災保険を使用することが可能です。

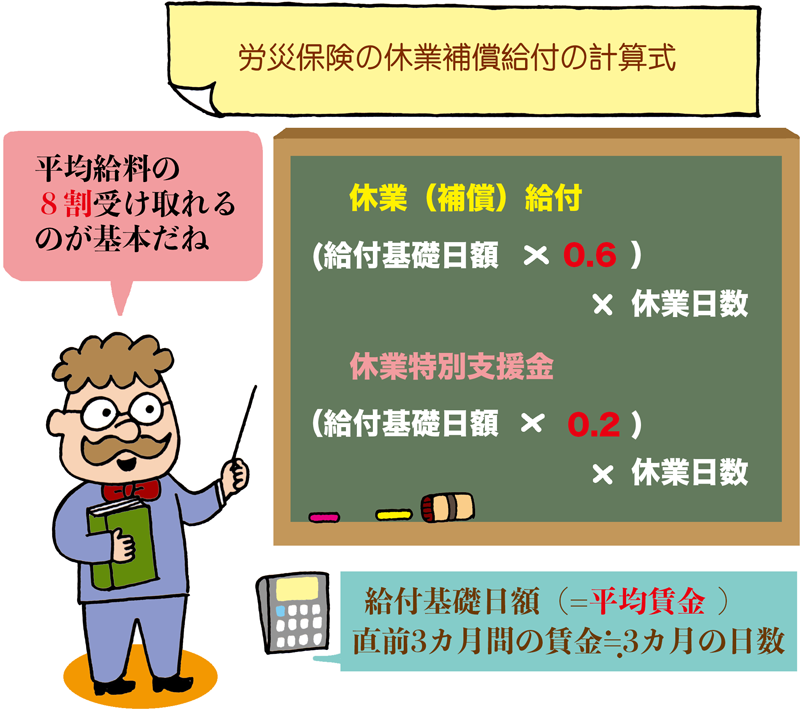

勤務中の交通事故が原因で仕事を休む必要があり、休んだ分の給料を受け取れない場合は、労災保険から下記の計算で求めた金額が支給されます。

勤務中の事故の支給なら「休業補償給付」、通勤中の事故の支給なら「休業給付」とよばれています。

休業給付を受給している場合、休業特別支給金も支給されます。

休業(補償)給付は、事故が原因で仕事を4日以上休む場合、4日目以降の休業に対して支給されます。

仕事を休む初日から3日目までの3日間を「待機期間」といい、基本的に休業(補償)給付や休業特別支給金は支給されません。

しかし、勤務中の事故(休業補償給付)の場合のみ、会社が3日間分を負担します。

その他の特徴としては、上記の3つの条件を満たしていれば「休業日」とされて休業(補償)給付が受けられるうえ、給付の期限はありません。

| 例.事故に遭う前の3ヶ月の賃金がそれぞれ¥200,000・¥195,000・¥220,000の 場合の給付基礎日額 |

|---|

| (200,000+195,000+220,000)÷91(3ヶ月)=6,758.24… 給付基礎日額(平均賃金)¥6,758円 |

事故に遭う直前の月3ヶ月分の平均給料の1日当たりの金額を給付基礎日額とした上で、その日額の六割を休業日数でかけます。

また、この給付とは別に下記の条件を満たしていれば自動的に「休業特別支給金」が給付基礎日額の二割支給されるため、結果として給付基礎日額の八割分の休業日数分を受け取る計算になるのです。

| ★休業特別支給金を受け取れる条件★ |

|---|

| ❶療養している(医師の指示のもと、通院しながら自宅療養している場合も含む) ❷働くことができない ❸給料を貰っていない(平均給料の六割以上の金額の、会社からの補償や有給休暇取得がない) |

| 例.給付基礎日額6,758円で休業日数が75日の場合の休業補償と休業特別支給金 |

|---|

| ■休業補償=(6,758×0.6)×75=304,110 ■休業特別支給金=(6,758×0.2)×75=101,370 合計 休業補償304,110円・休業特別支給金101,370円 併せて405,480円 |

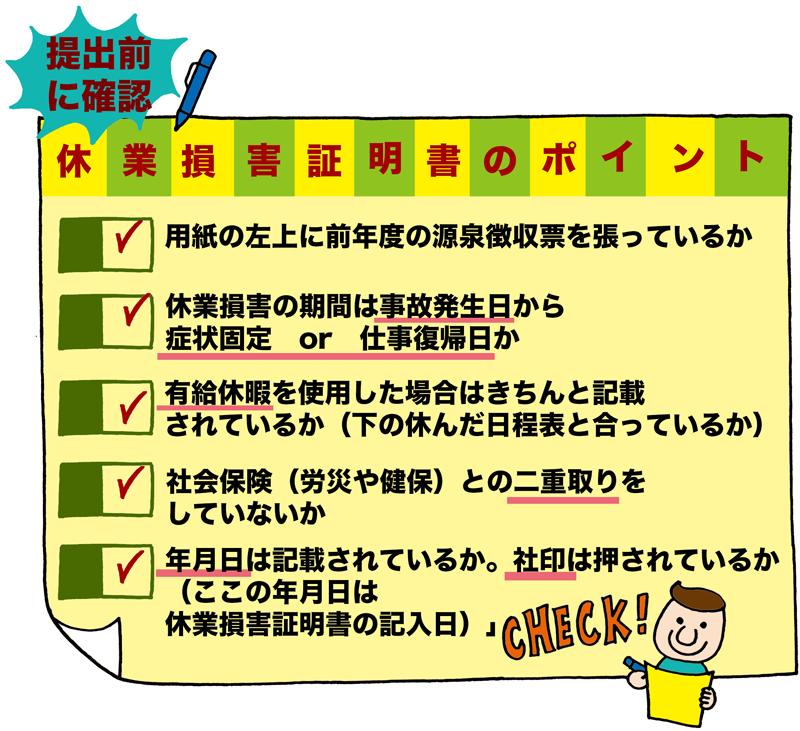

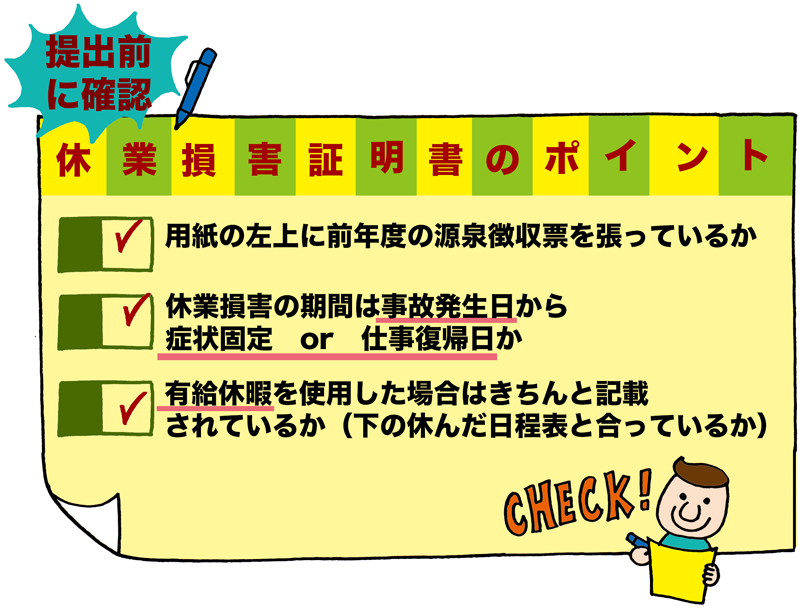

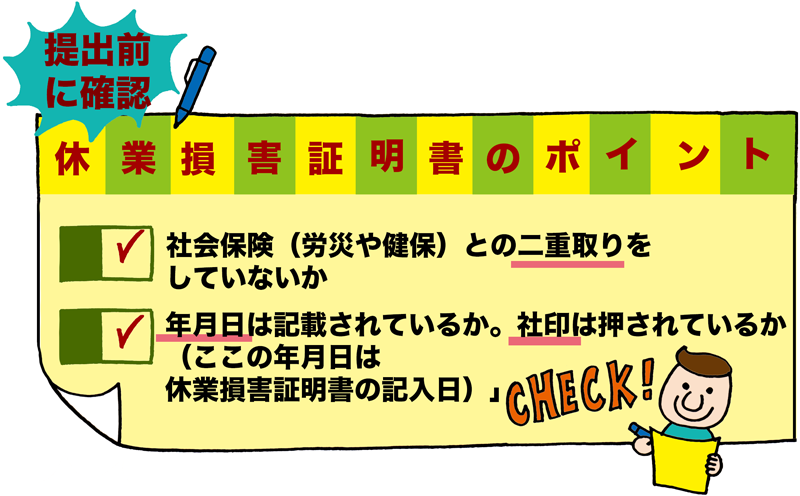

ポイント②休業損害証明書の請求方法

休業損害証明書(もしくは確定申告書)を用意した後は、相手の保険会社に書類を提出します。

このとき加害者が任意保険に加入していれば、事前認定という請求方法で保険会社の担当が休業損害の請求を行います。

もし任意保険に加入していない場合は、相手側の自賠責保険会社に被害者自らが書類を提出します。この方法を被害者請求といいます。

被害者請求をする場合、自賠責保険会社によっては休業損害証明書以外にも必要な書類がありますので、先に問い合わせて書類をそろえておきましょう。

❶休業損害証明書:会社員(パートアルバイター)編

会社員、パートアルバイター、派遣社員が休業損害を申請する場合、勤務先に「休業損害証明書」を書いてもらう必要があります。

休業損害証明書は、書式の雛型を保険会社からもらい、勤務先に提出し書いてもらいます。

基本的に休業損害証明書は被害者本人ではなく勤務先が書くものなので、被害者が動く必要はありません。

しかし勤務先の担当者が書き方を知らない可能性もあります。

その為書類の書き方を知っておくことも大切ですが、受け取った休業損害証明書を見て間違いがないか確認する事も重要です。

下記のポイントを参考に、提出前にもう一度見直しましょう。

❷休業損害証明書:自営業(フリーランス)等の個人事業主や主婦の場合

★必要書類★

■前年度の確定申告書の写し(休業損害証明書の代わり)

■診断書または診察明細報酬書(休業日数を証明する為)

※専業主婦(主夫)は収入を証明する書類がない為、診断書のみ

自営業やフリーランスなど個人事業主の場合は勤務先がない為、休業損害証明書が作成できません。

その為、休業損害証明書の代わりに前年度の確定申告書の写しを提出します。

なお休業日数は実際に病院で治療した日数等をもとに判断されるため、証明として病院で作成された診断書やレセプト(診察報酬明細書)が必要です。

また専業主婦(主夫)は、休業損害は認められていますが、収入がない為、休業損害証明書そのものを提出する必要がありません。

休業日数の数え方は自営業と一緒の場合もあれば段階的に計算することもあります。

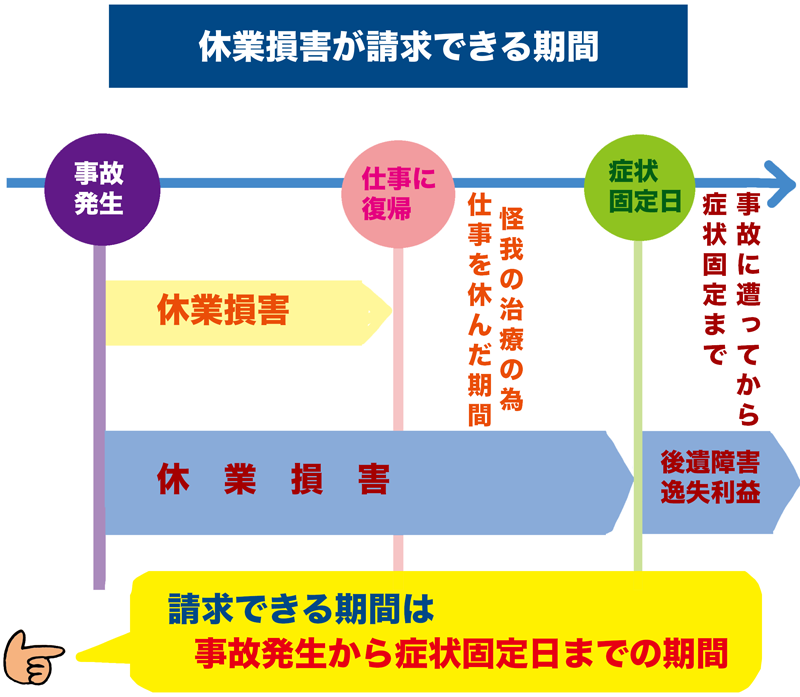

ポイント③休業損害が認められる期間について

休業損害が認められる期間は、基本的には事故発生から症状固定(これ以上症状が良くならないと判断されたタイミング)までの間となります。

一般的に交通事故の被害者が休業損害を請求できる期間は、事故による怪我で仕事を休んだ日から症状固定もしくは怪我の完治日までです。

症状固定だと判断された期日以降は、休業損害ではなく後遺障害逸失利益を相手側に請求します。

休業損害を請求できる人

| 休業損害が認められる人・認められない人 | |

|---|---|

| 支給対象者 | ・給与所得者(派遣、アルバイト含む) ・会社役員 ・家事従事者(専業主婦・専業主夫) (※失職中の人間、再就職者は事案次第) |

| 支給対象外者 | ・年金受給者 ・生活保護受給者 ・不動産オーナー ・株式投資(投資家) ・アルバイトをしていない学生 |

休業損害は「事故が原因で仕事を休んでしまい得られる筈の収入が貰えなくなった」という損害になる為、請求できる人は「働いている人」に限ります。

しかし、働いていても事故に遭っても収入に変化のない立場の人(不動産オーナー(大家)や投資家、年金受給者といった人)は休業損害を請求できません。

また、学生でも入社をすぐに控えており事故に遭った事で入社が遅れ、結果としてもらえる給料が減ったケースの場合は、休業損害を請求できます。

| ★Point 専業主婦(主夫)も休業損害を請求できる!★ |

|---|

| 主婦は働いて給料を得ていないから休業損害を請求できないと考えている人がいますが、それは間違いです。ハウスキーパーや家政婦といった家事代行サービスが存在し、彼らに賃金を支払っているように、家事にも金銭的価値が発生しています。つまり、専業主婦が交通事故に遭い、怪我で家事ができなくなった期間の休業損害を請求できるのです。詳しくは下記の「主婦の休業損害の請求方法」の欄をご覧ください。 |

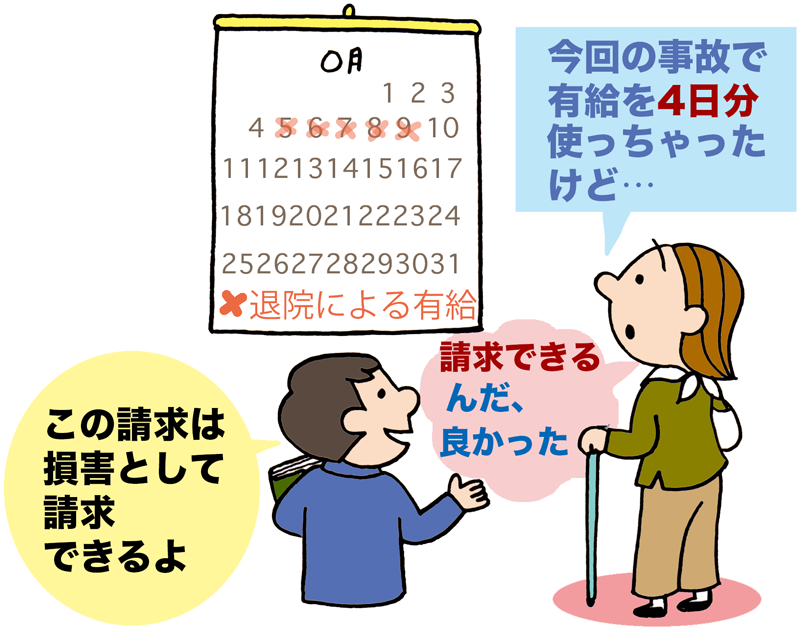

事故の通院のために有給休暇を使用した場合は休業損害に含められる?

事故による怪我の通院で有給休暇を使用した場合は、通院により消化した有給休暇分を休業損害として請求できます。

この理由の一つに、有給休暇の存在意義にあります。

有給休暇を使い給料は減らなかったとしても、他で使えた筈の有給休暇を事故の治療で使ったために、結果として有給休暇の日数が減ったことになります。

この日数減少を休業損害として請求できるのです。

また、保険会社は有給休暇を利用した場合でも休業損害を請求できる事を知っていますが、あえてそれを指摘することはしません。

もし事故の入通院で有給休暇を使用した場合は休業損害証明書に、必ず事故の治療で使用した有給休暇の日数と、有給消化による損害額(使用した有給分の1日当たりの収入×有給分)を書きましょう。

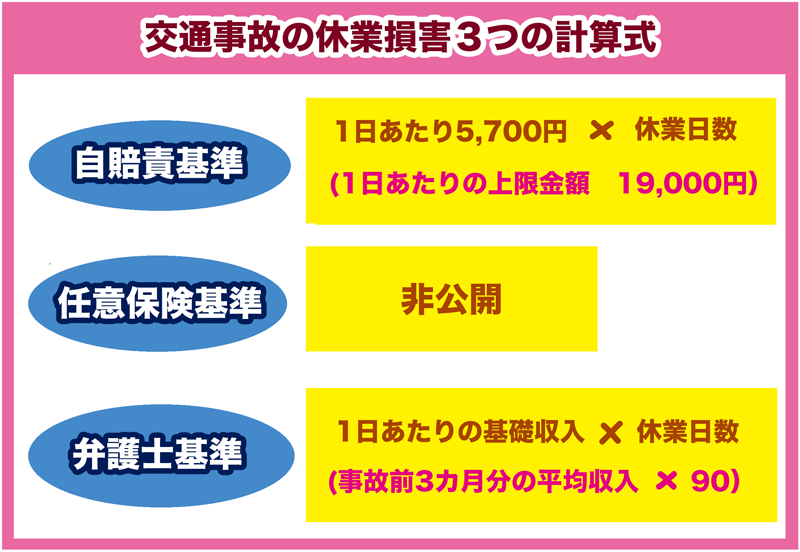

ポイント④休業損害の計算方法について

休業損害の金額は、自賠責基準、任意保険基準、弁護士基準(裁判基準)のうち、どの基準で計算したかによって大きく変化します。

自賠責保険基準の休業損害 計算方法

自賠責保険基準の休業損害は1日5,700円×休業日数で計算されますが、1日の基礎収入が5,700円を超えると認定された場合は実際の収入額を1日の基礎収入額として計算するケースがあります。

この場合は上限金額が決まっており、1日19,000円までとされています。

任意保険基準の休業損害 計算方法

保険会社ごとに変化する上、計算式が公開されていません。

弁護士基準(裁判基準)の休業損害 計算方法

弁護士基準(裁判基準)は、1日当たりの基礎収入額×休業日数で計算されますが、この1日当たりの基礎収入額は、事故前3ヶ月分の平均収入額を出してそれを90日で割り出しています。

より詳しくはこちらの記事をご覧ください。

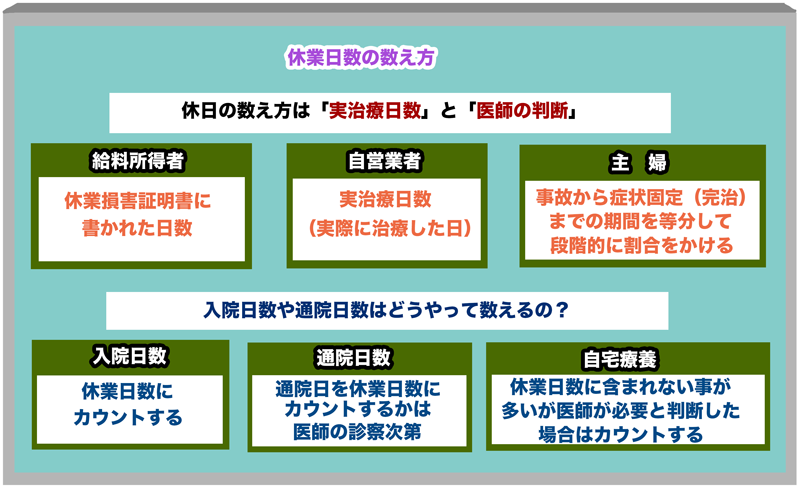

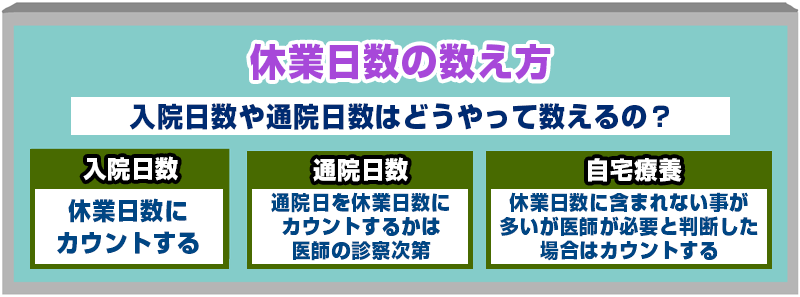

休業日数の算定方法

休業日数の基本的な考え方についてご説明します。

休日の数え方は、「実治療日数(実際に治療にかかった日数)」と「医師の判断」がベースとなります。

休業損害の計算において、休業日数はとても重要な数字です。

基本的に休業日数は医師の診断書によって判断されることが多く、一般的には怪我をして仕事を休んだ日から、症状固定日までの期間で、実治療日数で計算されます。

また主婦の休業日数には少々特殊な計算式を用いることもあります。

保険会社と争いやすいのは通院日と自宅療養日

入院期間は怪我の治療の為、ほぼ休業日数に加算されます。

しかし保険会社と争いやすいのが通院した日の休業日数です。

通院していても、怪我の状況と医師の診断次第では、仕事に支障がなくわざわざ休む必要がないのではないかと判断される可能性があり得るからです。

もし、医師に相談せず自己判断で勝手に休んだ場合は、その日は休業日数に含まれない可能性が高いです。

休業日数はあくまで医師に認められた日数、と考えるようにしましょう。

自宅療養の場合は、原則として休業日数に含まれないことが多いのですが、医師が入院・通院ではなく自宅療養が必要だと診断した場合は自宅療養日も休業日数に含むケースがあります。

医師に休業日数について診断書に書いてもらうと後で争う可能性が少なくなります。

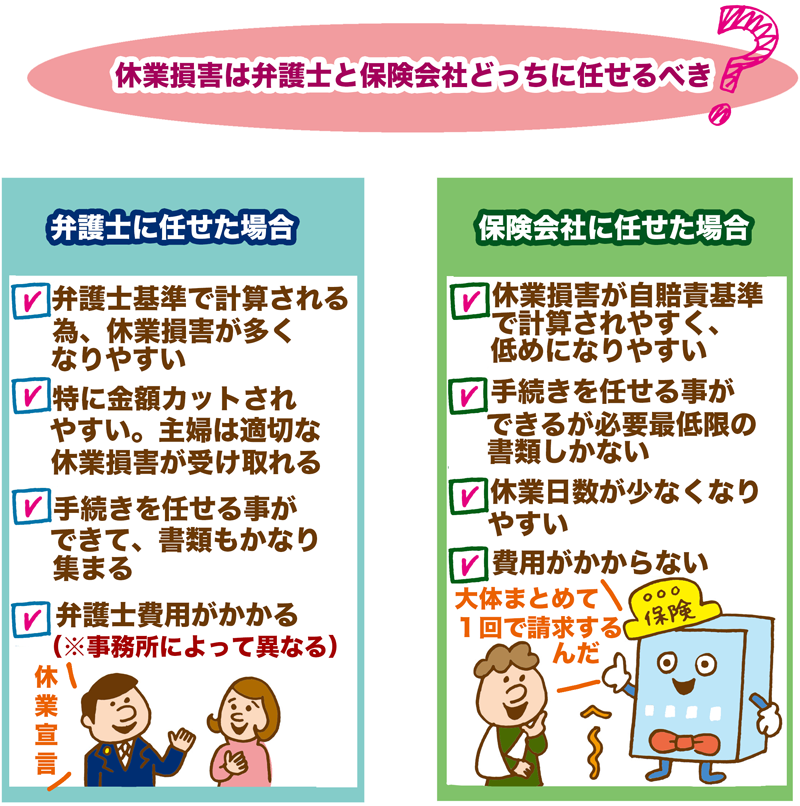

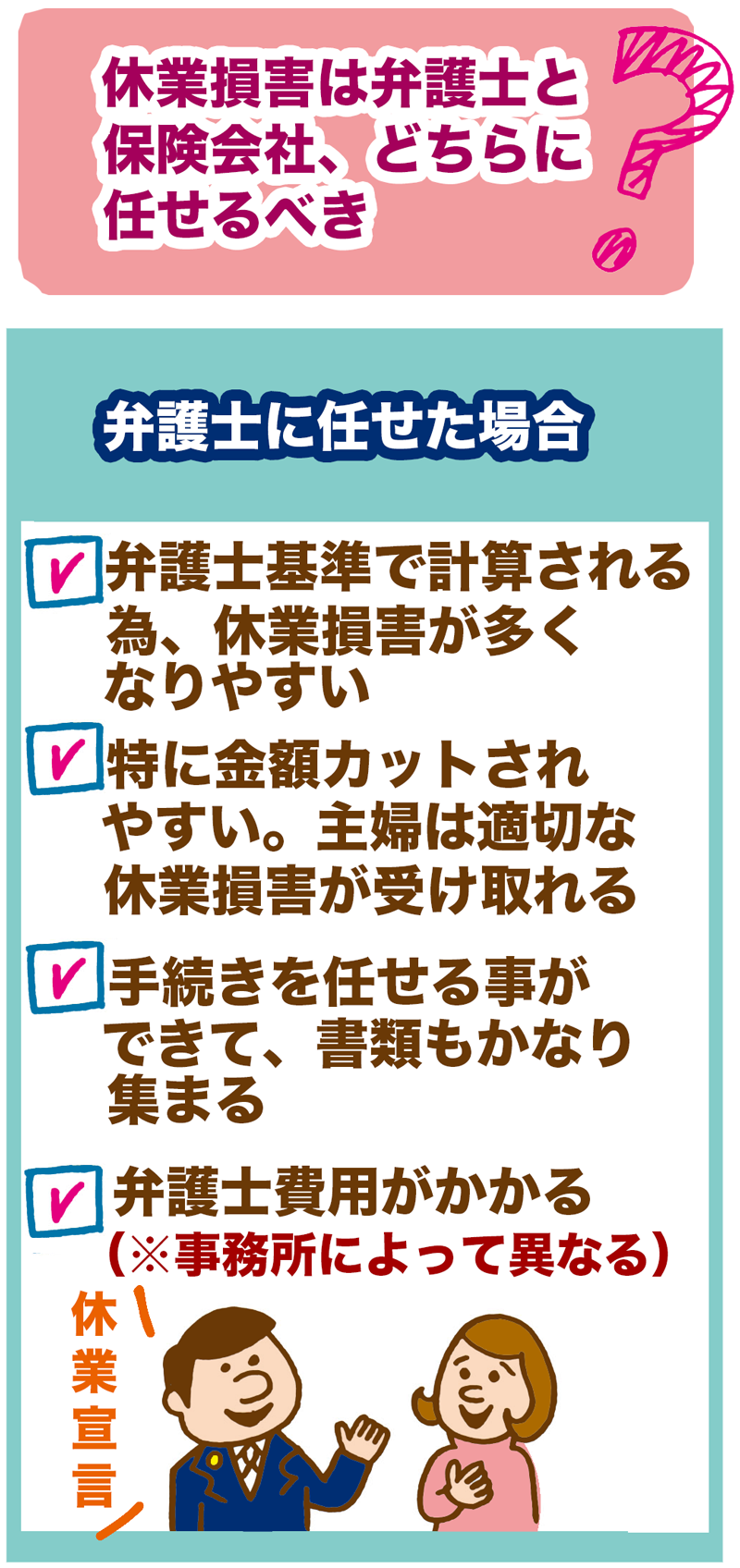

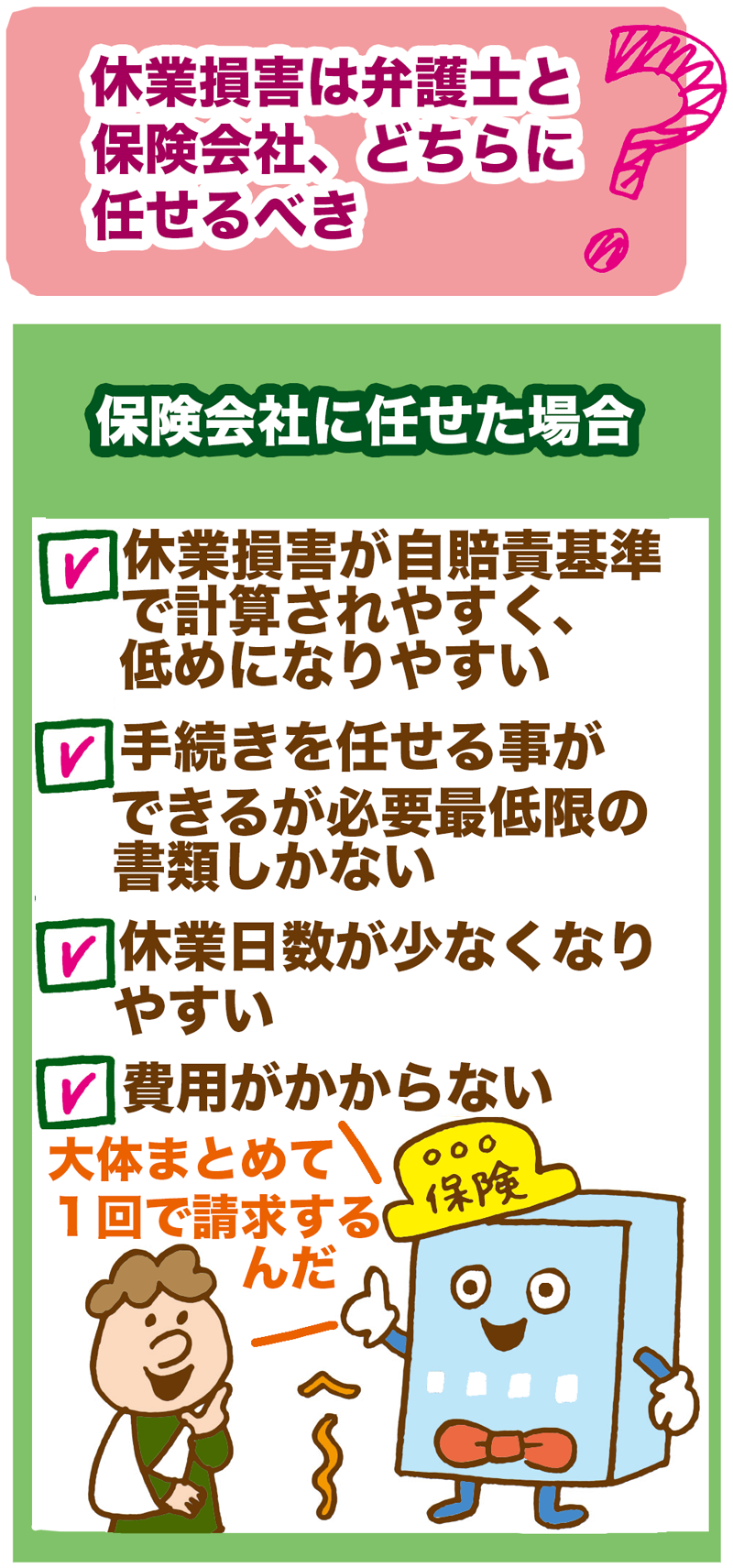

ポイント⑤休業損害の請求で弁護士を使うメリット

休業損害の請求を弁護士に任せる場合は、示談における損害賠償の一つとして依頼します。

その際に弁護士を使うメリットはどこにあるのでしょう?

弁護士に依頼した場合は、慰謝料等と同じように一番高い裁判基準で計算された金額の休業損害を相手に請求できるケースがあります。

特に被害者が主婦の場合は、弁護士に示談交渉を任せたことで、結果としてもらえる損害賠償金が増額する可能性があります。

何故なら休業損害は「休業損害が支払われる立場だけど本人がその事実を知らない為支払われない」「仮に支払われたとしても一番低い自賠責基準で計算される」といった事が起こりやすく、もらえる立場でありながら貰えないことが多いのです。

その為、弁護士に依頼すると慰謝料ともども賠償金増額の可能性があるのです。

なので保険会社と弁護士のどちらに任せるのかといえば、弁護士側に任せることをお勧めします。

自賠責基準と弁護士基準での休業損害の違い

では自賠責保険による休業損害の算出と、弁護士基準による休業損害の算出だとどのくらい金額が変わってくる可能性があるのでしょうか。

具体的な例でご説明しましょう。

| 例.会社員Aさん(月収35万円) 休業損害証明書では休業日数80日の場合の休業損害。自賠責基準と弁護士基準だとどれくらい違うの? | |

|---|---|

| ■自賠責基準 | 1日5,700円×80日=456,000 ¥456,000 |

■弁護士基準 | 1日11,666円× 80日=933,280 ¥933,280 |

同じ例で、自賠責基準と弁護士基準でそれぞれ単純計算すると、このように二倍近くの差が出ます。

損害賠償金に限度額のある自賠責保険とは違い、弁護士基準で算定された損害賠償金に上限はありません。

しかし、一つ注意することがあります。それは、弁護士に依頼すれば無条件で休業損害が増額されるわけではないということです。

休業損害は、あくまで「交通事故が原因の怪我で仕事に行けなくなって収入が下がったから、下がった分の金額を負担してほしい」というものです。

ここで重要になるのが「下がった分の収入金額」「仕事に行けない期間」の二つの数字を証明することになる休業損害証明書の存在です。

この書類が無いと休業損害の請求が難しくなります。

弁護士に依頼した場合、休業損害証明書の入手方法やそれに伴う必要な書類など的確に指示してくれるでしょう。

今の状態で休業損害証明書や休業損害が貰えるかどうか不安な方は、一度弁護士に相談してみてはいかがでしょうか。

職業別・休業損害の金額の算出方法

「1日の基礎収入×休業日数」という計算式の弁護士基準(裁判基準)を適用すれば、自賠責基準・任意保険基準よりも高い金額の休業損害を相手に請求できます。

給与所得者(会社員、パート、アルバイト)

1日当たりの基礎収入(*)×休業日数

*1日当たりの基礎収入=事故前3か月分の収入÷90

※この給料は基本給だけでなく残業代や諸手当も含み、

休業日数には有給休暇で休んだ分も含む

給与取得者は正社員だけだと思われがちですが、「雇い主から給料を貰っている」形態ならばどんな職種でも当てはまる為、フリーターや派遣社員もこちらに含まれます。

また、交通事故が原因で賞与が支給されない場合や昇給を見送られた場合は、それらを含んで休業損害を請求する事が可能です。

絶対必須「休業損害証明書」

給与所得者が休業損害を請求するには、勤務先に「休業損害証明書」を書いてもらわなくてはいけません。

この書類が無いと事故の怪我が原因で収入が減ったことを証明できず、休業損害そのものの請求が難しくなりますので、必ず書いてもらいましょう。

自営業者の場合

1日当たりの基礎収入(*)×休業日数

1日当たりの基礎収入=確定申告で求めた年間所得÷365

*年間所得=前年度の確定申告時の年間収入額―必要経費、

※賃貸費や減価償却費などの固定費も休業損害に含まれる

自営業や個人事業主の場合は勤務先がない為、被害者自身で基礎収入を求める事になります。

基本的には前年度確定申告した所得(1年分)を365日で割って「1日の基礎収入」を求めます。

そして休業日数は、実際に治療した日数で求めます。

これは病院で出される診療報酬書(レセプト)や、医者の診断書で証明することができるため、診療報酬書は無くさないようにしましょう。

確定申告をしていないケース

確定申告をしていない場合は、通帳や賃金台帳をもとに厚生労働省が出している「今年度の賃金センサス(様々な業種、年代、性別に分けた平均賃金の統計)」と照らし合わせて1日の基礎収入を求めます。

専業主婦・パート兼業主婦の場合

1日当たりの基礎収入×休業日数

1日当たりの基礎収入=賃金センサスに掲載された女性全年齢の平均賃金÷365

休業日数→実治療日数に置き換えて計算

専業主婦(主夫)の場合は実収入がなく、それを証明するものもありません。

その為、厚生労働省が出している賃金センサスを使って計算します。

事故年の賃金センサスの女子労働者全年齢平均の賃金をもとに1日の基礎収入を求めます。

また、公平を期すために主夫でも女子労働者の賃金で計算します。

| 具体例① |

|---|

| 平成29年に事故で入院2週間・通院3ヶ月(実治療日数45日)後で怪我が完治した場合の主婦の休業損害 1日の基礎収入=3,778,200(H29年女子平均賃金)÷365 = 10,351.23…(小数点以下切り捨て) →1日 10,351円 休業日数❶:14日(入院)+45日(治療日数)=59 ¥10,351×59日=¥610,709 |

| 具体例② |

|---|

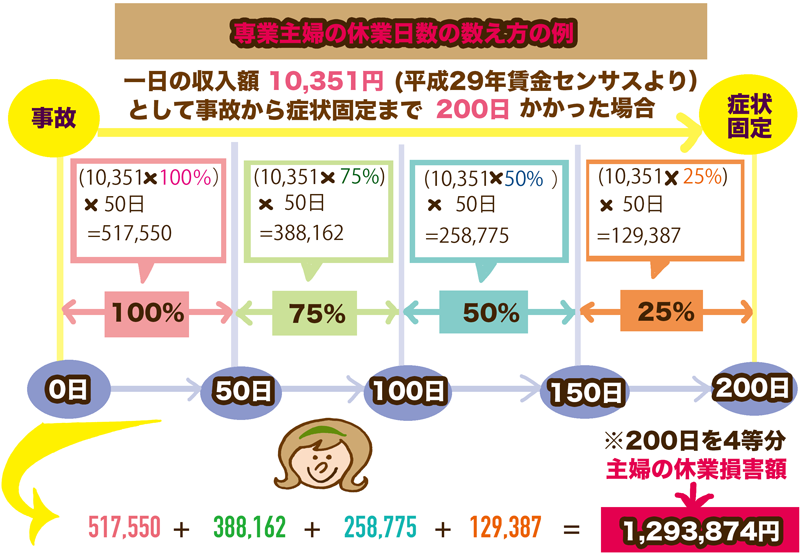

| ①と同じ条件で、休業日数の求め方が段階的になる場合の主婦の休業損害 休業日数❷:105日分を4等分してそれぞれ%ごとにかける (10,351×1.0)×25=258,775 (10,351×0.75)×25=194,081 (10,351×0.5)×25=129,387 (10,351×0.25)×30=77,632 ¥258,775+¥194,081+¥129,387+¥77,632=¥659,875 |

専業主婦(主夫)の休業日数の算出方法

主婦(主夫)の休業日数の求め方は実は2通りあることを知っておきましょう。

| ★主婦(主夫)の休業日数の求め方★ |

|---|

| ❶入院日数と通院の実治療日数を合計する(=自営業と同じ) ❷事故~症状固定(完治)までの治療期間を等分し、段階的に割って計算する(後になるにつれて割合が低くなる=金額が低くなる) |

専業主婦(主夫)の休業日数の考え方は、基本的には自営業と同じように入院日数と実治療日数(実際に病院で治療した日数)で決めます。

しかし怪我や家事の従事状況によっては、事故からの症状固定までの期間で休業割合を段階的に少なくしていき休業日数を計算する方法をとるケースも在ります。

これは、怪我が回復していくにつれて、家事がどれくらいの割合でできなかったのを数値として計算するものです。

例えば上の例をもとにした場合、事故から完治までの期間105日あり、これを4等分します。

最初の25日間は100%休業、次の25日間は75%、25日間は50%、残りの30日は25%となっていきます。

この等分数は決まっているわけではなく、被害者の怪我の状況によって5等分になったり6等分になったり、そもそも%が一律になることもあります。

専業主婦の場合の休業損害の数え方は下記のイラストのようになります。

兼業主婦の場合の休業損害の算出方法

兼業主婦の場合は、パートタイマーとしての現実の収入額か女性労働者の全年齢平均の賃金額(※賃金センサス)のいずれか高いほうを1日あたりの収入として割り出します。

パートタイマーとしての基礎収入が120万円以下の場合(=扶養の範囲内)は、1日あたりの収入が約3,000円なので、賃金センサスによる計算を用いたほうが休業損害は高額になるはずです。

なお、基本的に週30時間以上勤務していれば給与所得者として扱われますので、この場合は休業損害証明書を用いて計算されます。

賃金センサスを用いた計算は原則として使われません。

専業主婦の休業損害の求め方やさらに詳しい内容はこちらの記事にて紹介しています。

会社役員の場合

取締役や専務といった会社役員の場合は、給与所得者と同じ計算方法にはなりません。

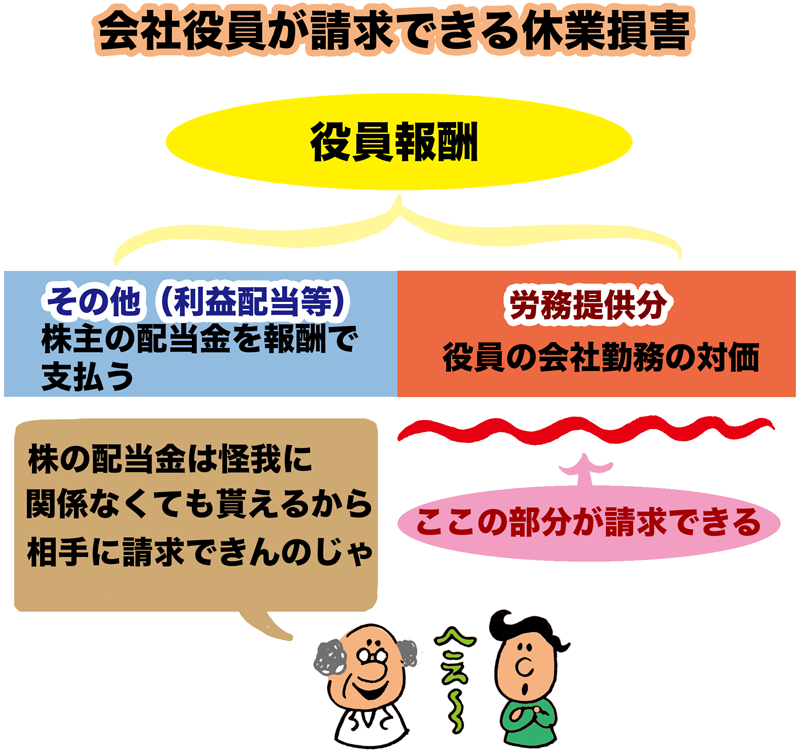

会社役員は給料ではなく「役員報酬」と形で支払われている事が殆どです。

この役員報酬ですが、大きく二つに分類されていて「会社の利益配当分」「会社に対する労務提供の対価部分(=労働分)」があります。

このうち、「利益配当分」は休業損害にはなりませんが後者の「会社に対する労務提供の対価部分」は休業損害として請求できる可能性があります。

| 具体例 |

|---|

| 役員報酬の年収1300万円で、労働の対価が45%の役員が事故で遭い、休業日数は35日の場合の役員の休業損害 式:役員報酬年収×対価の割合=休業損害で請求できる報酬金額 (13,000,000×0.45=5,850,000)÷365(年収の為)=16,027(1日の基礎収入) ¥16,027×35日=¥560,945 |

「労務提供」が役員報酬のどれくらいを占めるかによりきりですが、怪我をした会社役員が休業した事で会社の利益が減少したのであれば、休業損害として請求できます。

特に企業の役員でも中小企業で業務内容がほぼ社員と変わらないような場合は、給与所得者と同じような計算式になる事が多いです。

会社役員は休業損害を請求できない場合が多い

会社役員は会社に守られている事が多い立場の為、相手の保険会社によっては「役員報酬で利益分を受け取っているのだから休業損害は支払わない」という場合もあります。

自賠責保険の場合は、会社役員の休業損害については支払われない傾向が高いです。

特に、交通事故で休業しているのに会社から利益配当分に当たる役員報酬を受け取っていた場合は、休業損害の対象外になる為注意が必要です。

他にも生活費という目的で会社から役員である被害者に対して事故に遭う前と同じ分の金額を支払っていた場合も、収入が減少していない為、休業損害を請求できません。

その他の職業の場合

休業損害が請求できない立場の人もいます。

その代表的な例として、不動産オーナーや投資家のような人々がいます。

彼らは怪我をしても収入が減ることがない、と考えられているからです。

同じように、常に一定金額が振り込まれる年金受給者や生活保護受給者も貰う事ができません。

入社直前の場合は請求できる可能性がある

学生でもアルバイトをしていない場合は、基本的には請求する事ができません。

しかし入社直前に事故に遭い、怪我の治療に専念したことで入社の時期が遅れてしまったという理由ならば、相手に休業損害を請求する事ができます。

これは学生に限らず、無職・失職中の場合でも就職を控えた時期ならば請求が可能なケースがあります。

被害者本人では判断がつかない為、もしこのような状況になった場合は弁護士に相談することをお勧めします。

休業損害に関するよくある質問と答え

休業損害の申請手順について

給与所得者が休業損害を申請するときは、「休業損害証明書」に前年度分の源泉徴収票を添付して提出する必要があるのじゃ。

休業損害証明書は、給与所得者が仕事を休んだことによる損害を証明するための書類だから、勤務先の総務担当者などに作成してもらうのが一般的じゃのう。ところが、自営業者の場合は休業損害を証明してくれる第三者はいない。

だから、前年度の確定申告書が必要になるのう。税務署の受付印がない確定申告書の場合は、課税証明書を添付する必要もあるじゃろう。確定申告をきちんとしていないと、収入を証明できる通帳などを提出しなければならなくなるからのう。

自営業者の休業損害の申請について

給与所得者が休業損害を受け取るには「休業損害証明書」が必要になるが、自営業者の場合は証明書を作成してもらえないので、自分で計算して休業損害額を算出しなければならんのう。

前年度の確定申告書の所得金額から1日あたりの基礎収入額を計算するなどの方法があって手間はかかる。

だがきちんと帳簿をつけて保管してあれば問題ないんじゃ。書類をそろえて計算する作業が大変だと感じる場合は、交通事故問題に詳しい弁護士に依頼するほうが、安心して治療に専念できるじゃろう。

交通事故の休業損害の体験談を見る

休業損害の申請は、弁護士に依頼するのがオススメ

交通事故で怪我を負った場合、こちらが求める休業損害の金額よりもはるかに低い金額を保険会社から提示されることがあります。

この点、保険会社との示談交渉を弁護士に依頼することによって、休業損害が認められ、治療費や慰謝料などの示談金を増額できるケースがあります。

初回相談料や着手金が0円の弁護士事務所もありますので、示談交渉に不安を感じたらまずは相談してみましょう。

【交通事故の示談や休業損害交渉を弁護士に依頼するメリット】

![]() ・専門知識が必要な示談交渉を弁護士に任せることにより、有利かつスムーズに示談交渉を進められる。

・専門知識が必要な示談交渉を弁護士に任せることにより、有利かつスムーズに示談交渉を進められる。

・相手方に請求する示談金を増額させることができる。

・通院中や入院中など、交通事故のダメージが残っているときでも、示談交渉を任せられるため、治療に専念できる。

休業損害に関する記事一覧

交通事故に遭った結果、手に入らない賃金を休業損害という 自営業者の休業損害請求は国や病院などの第三者が介入した書類をもとに作成 休…

交通事故に遭った結果、手に入らない賃金を休業損害という 自営業者の休業損害請求は国や病院などの第三者が介入した書類をもとに作成 休…

交通事故の損害賠償は「財産的損害」「精神的損害」に別れる 積極損害は交通事故に遭ったために「支払った」お金 消極損害は交通事故に遭…

専業主婦や兼業主婦も休業損害を請求できる 専業主婦の1日の収入は「賃金センサス」で求める 主婦の休業日数は規定がない為、保険会社と…

交通事故で会社を休んだらいくらもらえる?会社員(サラリーマン)の休業損害の計算方法を説明します! 交通事故休業損害慰謝料損害賠償請求被害者

交通事故で会社を休んだらいくらもらえる?会社員(サラリーマン)の休業損害の計算方法を説明します! 交通事故休業損害慰謝料損害賠償請求被害者休業損害は慰謝料ではなく、事故が原因で貰えなかった収入の事 休業損害の請求には「休業損害証明書」が必要 休業損害=1日の収入×休…