![]()

事故に遭ったらまずは怪我の治療が最優先

損害賠償は自賠責保険や任意保険から支払われる

損害賠償を請求する際は弁護士に依頼するべし

交通事故に遭った時つい考えてしまうのが、相手への損害賠償や示談はどうすればいいかということです。多くの人は示談交渉の経験がありません。

そこで今回は交通事故に遭った時、先に知っておけば困ることがない、損害賠償の中身や流れについてみていくことにします。

目次

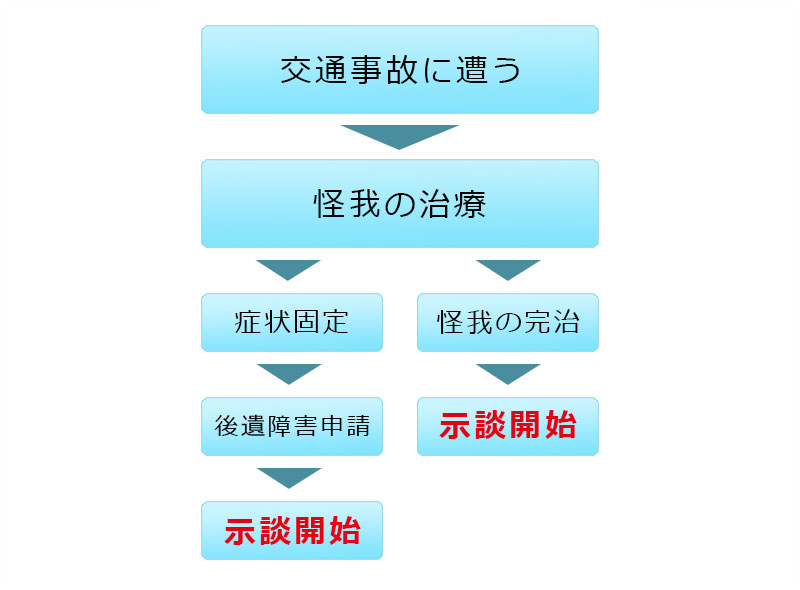

交通事故で負傷してから解決(示談)するまでの流れ

交通事故における示談とは、「〇〇万円支払う代わりに、本件事故における加害者の責任を追及しない」などといった法的な約束です。

このため、示談するにはその事故によって被害者が失うお金の総額を確定させなければなりません。

最優先するのは怪我の治療

そこで、交通事故に遭遇し負傷した場合、まずは怪我の治療を優先的に行う必要があります。基本的に病院での治療費は全額支払われます。

ただし、自らの判断でリハビリなどのために整骨院に通院すると施術の必要性がないと判断され、治療費が支払われないことがあるので注意してください。

Q:なんで整骨院に通うと施術の必要性がないといわれるの? |

A:保険会社の認識する「治療」が病院で行う投薬や手術などの西洋医学になるからです。(整骨院は東洋医学になる) |

怪我の治療→症状固定or怪我の完治

しばらく治療を続けると、その怪我は完治するか、もはや治療による症状の回復を期待できない状態(症状固定)に達します。完治した場合には、比較的簡単に被害者の損害の総額を算定できるでしょう。

後者のケースでは、通常痛みなど何らかの症状が残り、事故前のように生活できなくなります。

症状固定→後遺障害等級の手続き

そこで、事故により得られなくなった給料など被害者の経済的損失を加害者に請求するために、後遺障害等級認定を申請します。

この手続きは、後遺症による逸失利益や慰謝料の請求が認められる必須の条件ではありません。ですがほとんどの場合、この認定がなければ保険会社は支払いを拒否します。

損害保険料率算出機構の調査の結果、等級認定が認められなくても異議申立てを行えますが、その分示談の時期は遅れてしまうでしょう。

被害者が事故で受けた損害の総額を確定させることができたなら、加害者の負担割合に関して保険会社と交渉し、示談をします。

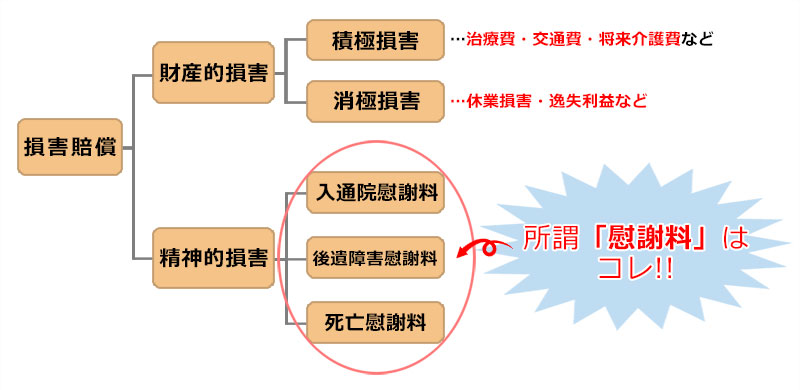

人身事故に遭った場合の損害賠償金は3種類

人身事故(負傷を伴う事故)に遭った場合、発生する損害を積極損害、消極損害、慰謝料という3つに区分することができます。図にするとこのような形です。

積極障害と消極損害

積極損害とは、治療費や交通費、入院雑費など、被害者が支出せざるを得なくなったお金です。

これに対し消極損害とは、休業損害や逸失利益のように、交通事故がなければ得られたであろうお金のことです。

消極損害の休業損害と逸失利益って?

休業損害とは、症状固定にいたるまでの間に仕事を休まなければならず失ったお金で、逸失利益とは症状固定後将来的に失うであろうお金を指します。休業損害は日額基礎収入に休業日数を掛けて算出します。

同様に逸失利益は、基礎収入をもとに労働能力喪失率と労働能力喪失期間に対するライプニッツ係数を掛けて算出します。

精神的損害=慰謝料

このような積極損害、消極損害が財産的な損害に当たるのに対し、精神的な損害にあたるものとして慰謝料があります。

入通院慰謝料、後遺障害慰謝料、死亡慰謝料の3種類があり、負傷の場合には入通院慰謝料と後遺障害慰謝料が問題になります。

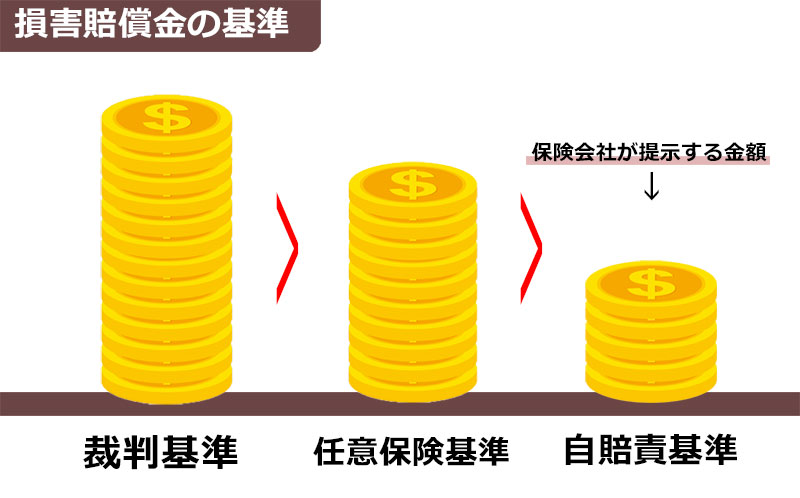

慰謝料の金額は決まっている?

慰謝料の額はある程度類型的に決まっており、3つある基準にあてはめることで算出できます。それが裁判基準・任意保険基準・自賠責基準です。

基本的に保険会社が提示してくる慰謝料は一番低い自賠責基準で計算された金額です。

物損事故も損害賠償が認められるけど……

一方、物損事故では人損事故のように明確な区分がされているわけではなく、認められやすい損害の多くが積極損害です。たとえば、車両の修理費用、評価損、代車使用料、買換費用が物損事故の積極損害に該当します。

自宅にトラックが突っ込んできたような例外的な場合を除いて、物損事故では慰謝料の請求は認められていません。

損害賠償金は“自賠責保険”と“任意保険”から支払われる

自動車を使用する際には、自賠責保険に加入することが義務付けられています。残念ながら、自賠責保険に加入していない人が全くいないわけではないのですが、多くの場合、損害賠償金は相手の保険から支払われます。

ちなみに自賠責保険に加入していないと法律違反になり、発覚すると一発で免停になります。

しかし、自賠責保険が使えるのは人身事故だけであり、また、自賠責保険は被害者の最低限の補償を目的としているため、その補てん額は極めて少額です。自賠責保険で賄えない部分は任意保険で対応してもらうことになります。

損害賠償金を増額できるかもしれない?知っておくと便利なポイントとは

損害賠償金を増額するためには、損害として認められる金額を増やすか、損害総額のうち被害者の負担部分を少なくする必要があります。

前者の方法としては、慰謝料を弁護士基準で算定する、後遺障害等級認定を得て逸失利益を獲得する方法があります。後者の方法としては、過失割合を下げる方法があります。

【増額ポイント】

損害賠償を増額する=慰謝料を弁護士基準で算出・逸失利益を手に入れる

損害賠償を増額する=慰謝料を弁護士基準で算出・逸失利益を手に入れる

自分の支払う金額を減額する=過失割合を下げる

上記の増額ポイントを実行するには……

いずれにしても、被害者が自ら行うことには限界があります。その為、弁護士費用特約を利用できるならば弁護士への依頼を検討することをおすすめします。

弁護士費用特約を利用できない物損事故の場合には、初回相談無料など、弁護士に相談できる法律相談を利用して、費用倒れのおそれがないかを確認してもらうと良いでしょう。

損害賠償額を増額したいなら弁護士に相談するのがおすすめ!

交通事故で負傷したならば、まずは怪我の治療を行い、損害額を確定させましょう。事故後、しばらくすると保険会社から示談の申入れがあるかもしれませんが、症状固定までの間は示談しないほうが良いので、保険会社に待ってもらってください。

損害賠償金を増額させたいなら、事故後なるべく早めに弁護士へ相談することをおすすめします。

交通事故の被害者になったら弁護士特約の利用をおすすめします!

交通事故で怪我を負った場合、弁護士特約が利用できると、費用の負担なしで弁護士に対応を依頼することが可能です。依頼を行う弁護士は自分自身で選ぶことも可能です。保険会社との示談交渉を弁護士に依頼することによって、治療費や慰謝料などの示談金を増額できるケースがあります。

初回相談料や着手金が0円の弁護士事務所もありますので、被害者になったらまずは自分が契約している保険会社に弁護士特約が使えるかどうかを確認し、利用可能な場合は弁護士へ相談してみましょう。

【弁護士特約を使って弁護士に依頼するメリット】

![]()

・費用の負担をせずに弁護士に依頼ができる。

・費用の負担をせずに弁護士に依頼ができる。

・専門知識が必要な示談交渉を弁護士に任せることにより、有利かつスムーズに示談交渉を進められる。

・怪我をしている中で交渉にかかる心理的な負担が省ける

損害賠償金の基本に関連する記事はこちら

被害者の遺族が被害者の精神的苦痛を慰謝料として請求できる 死亡事故の損害賠償額は実は定額化されている 被害者に落ち度があった場合、…

示談前に損害賠償する場合は賠償金の先払いが必要 仮渡金と内払金と被害者請求がある 治療費の一括対応がストップする可能性がある 目次…

着手金+報酬金=弁護士費用を保険会社が負担する特約が弁護士費用特約 弁護士費用特約が使えるケースは被害者、配偶者、家族、事故に巻き込…

ひき逃げの統計の中でほぼ8割を占めるのが軽微事故 ひき逃げに遭ってもまずは怪我の治療を最優先に 加害者が見つからない場合は政府保証…

加害者以外にも、車の所有者や監督者に損害賠償を請求することができる 加害者の車に同乗している人も、共同不法行為に該当すれば請求できる …